发布日期:2024-11-03 15:48 点击次数:191

2021年chatGPT引爆各人AI大模子上涨以来,催生出了大量市值增长听说。

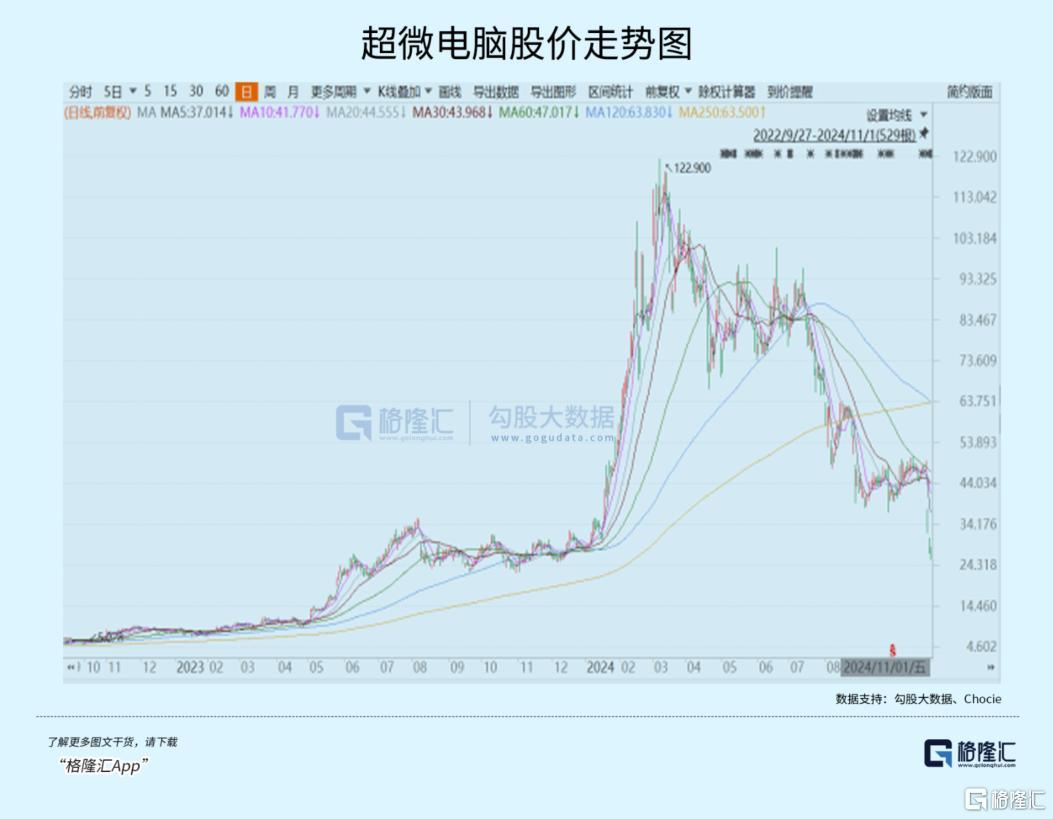

其中,超微电脑股价从无意30好意思元沿路飙升至2024年3月最高点时1229好意思元,最高累计暴涨近40倍,号称好意思股AI边界的超等听说。

但3月之后,超微电脑股价急转直下,在7个月之内狂泻近80%,值得注意的是,最近3个走动日,跌幅高达47%,等于再次腰斩。

短短3年多技能,先两度暴涨再两度腰斩,让东说念主们见证了AI牛股的超等昂扬与泡沫的赶快落空。

01

超微电脑史诗级崩溃,源于两方面共振:财务被疑作秀以及功绩高增不信服性。

本年7月,超微电脑前职工Bob Luong向联邦法院指控公司试图虚增其收入。

本年8月,好意思国闻明作念空机构兴登堡发布一份走访陈诉,指控超微电脑存在“彰着的管帐问题、未裸露的关联走动、制裁和出口完了失败,以及客户问题”。

陈诉还明确指出超微电脑有财务作秀前科。2018年,超微电脑因未能提交必要的财务陈诉被纳斯达克暂时摘牌。

而后,好意思国证监会(SEC)对超微电脑伸开走访,指控公司存在“粗造管帐违法举止,导致销售额、收益和利润率虚高”——要点触及2亿好意思元营收虚增。其后,公司交纳了罚金,遴选与SEC妥协。

兴登堡的指控,导致超微电脑本日股价一度暴跌近30%。

9月17日,纳斯达克走动所对超微电脑发出告诫,公司需要在60天内提交年报或收复合规遐想(截止技能11月16日),不然濒临摘牌。

9月25日,好意思国功令部对超微电脑启动走访,要点暖和公司是否涉嫌财务作秀违法等举止。当日,超微电脑股价一度暴跌近20%。

短短1个多月之后,超微电脑在2023年3月新聘用的审计机构安永晓谕建议离职。还没完成首份年报审计就离职,激发愈加浩大的回荡。

天风国外分析师郭明琪分析称,从过往教训看,审计/管帐辞任是很严重的事,该股迎停牌或退市的“最坏收尾”的可能性越来越高。

超微电脑濒临市集对于财务作秀的质疑以及潜在退市恫吓,3天股价便腰斩了。

其实,即便假定超微功绩数据完全准确(莫得财务作秀),在莫得暴跌之前它的基本面与估值面也依然出现显赫背离。

2024财年三季报和年报发布后,超微电脑当日股价均暴跌20%,主要原因即是功绩不足市集预期。

起原看一个最为要津的方针——盈利才调。2024财年销售毛利率为14.13%。其中,第四季度为11.2%,大幅不足市集预期的17%,并创下历史新低。最新净利率为6.65%,创下本轮AI业务爆发以来新低。

在AI如斯高景气周期以及本身AI业务大幅高增布景下,毛利率却出现了连络6个季度大幅下滑,比2022财年第三季度的18.76%大幅下滑7.5%。

这与现时AI工作器高亢扬的行业阶段并不吻合。这响应出公司居品竞争力不足,只消通过降价来保执与戴尔、惠普等竞争敌手的竞争。

同期,公司应收账款从旧年同期的12.93亿好意思元大增至近30亿好意思元,大意总和也从7.77亿增至15.45亿,都翻了1倍傍边。存货方面,2024财年第二季度为25亿好意思元,短短6个月技能暴增至44亿好意思元。

应收大意和存货数据激增,一般是财务作秀的重灾地。天然比年来AI产业链大爆发如实会导致产业链公司这些数据大增,但在超微电脑这里,先被沽空机构明确发文质疑,后又有管帐师在财报裸露前“提桶跑路”,就不免激发市集对这些数据实在性的狐疑了。

02

若是超微电脑朝着最坏收尾去演绎的话,对英伟达以及AI板块会有多大影响?

从业务来看,超微电脑是英伟达第三大客户,同期英伟达是超微电脑第一大客户,两者关系相称密切。

若是超微电脑因为财务问题导致退市等严重恶果的话,谋略上恐受到紧要冲击,对英伟达的订单托福会有一些影响。因为现时超微电脑约占英伟达9%的营收。

抛开以上身分不谈,英伟达功绩高增执续性其实也濒临不小压力。

昔时一年多,英伟达功绩爆发,主要由数据中心业务拉动,最新占比依然高达80%,而此前占相比高的游戏等业务莫得起色。

英伟达数据业务大幅高增,源于微软、Meta、字节等中枢科技巨头跋扈采买GPU所致。但该业务具备短期极致爆发性以及典型的周期性,不像其他好意思国几大科技巨头的业务具备相对刚需且有执续性。

科技巨头们跋扈采购GPU来建立算力集群,属于基础方法干涉,访佛5G基站配置,需求是分阶段的。

在初期阶段,本钱开支很大,购买连络组件来配置基站。到了中期,采购需求会彰着放缓,到了后期,主要责任将是为了珍惜基站,采购量会进一步松开。

算力基础方法初期高景气阶段执续技能取决于下贱终局科技巨头变现是否造成买卖闭环。

若是变现顺利,那么采购量会越来越大,初期阶段执续技能也会相比长。若是不堪利,迟迟找不到灵验变现买卖方法,那么采购量非但不会高速增长,且有可能在短期内断崖式下降。

当今,这个闭环彰着还莫得真确完成。

昔时一两个季度,好意思国几大中枢科技巨头功绩不足预期,跟配置算力关联的大量本钱开支关联,也一度激发了市集对于AI买卖化变现的质疑。

本年三季度,微软本钱支拨200亿好意思元,同比增近80%,环比增5%。谷歌同期本钱开支131亿好意思元,同比增62%,展望Q4将看守这一水平。

英伟达想要保执高增,下贱科技客户需要在已有高本钱开支基础上还要保执增量才行。因此,本钱开支环比喻针更为攻击。不外,从微软、谷歌的情况来看,保执现存高本钱开支为主基调,莫得更多高增量,这其实对英伟达是不利的。

从GPU价钱维度上看,也不会那么乐不雅。

旧年于今,GPU价钱快速飞涨,主要有两个方面身分。一方面,ChatGPT引爆AI,科技大厂对GPU需求短暂急速放量,而供给上英伟达险些一家独大,GPU市集占据了80%的市集份额,供应严重不足,以至于GPU产生了严重供需错配。

另一方面,价钱大涨之下,市集各方对GPU投契需求彰着上升(囤货),加重了GPU供需失衡。这有点访佛新动力汽车在2020年短暂爆发,碳酸锂供需严重错配,导致价钱从5万元飙升至60万元,等产能上来,需求又放缓,当今价钱依然回到7万元水平了。

当今,GPU也濒临这么的潜在风险。

起原看算力租出市集,H100芯片起原租出价钱为4.7好意思元/小时,炒至岑岭时一度达到每小时8好意思元以上。当今,1个H100NVL租出价钱每小时在2—3好意思元之间,价钱已腰斩不啻。

不仅仅H100,另一款英伟达热点蹧跶级芯片4090在本年3月租出主流价钱在1.3万元,如今跌至7000-8000元。

另据证券时报,旧年8卡搭载H100的工作器整机售价在300万元以上,当今裁减至230万-240万元,降幅跳动20%,特供的H20芯片价钱也从140万元裁减至110万元以下。

不错预期的是,英伟达GB200从本年四季度到来岁势必会放量,但营收主力无意率依旧照旧H100,后者价钱从本年驱动便遇压力,来岁降价的可能性增大。

把技能拉长一些看,GPU价钱险些势必会进入降价周期中去,因为供需严重失衡会迟缓回到供需均衡。

中国市集,GPU需求已有放缓之势。一个是旧年资历了“百模大战”,除百度、阿里、商汤等互联网大厂外,还包括大量其他边界跨界过来布局算力的上市公司。如今,大模子龙头份额越来越大,迫使更多中小厂商烧毁对AI模子考验的投资。

二个即即是互联网大厂,买卖化变现不昭彰,AI收益率弧线也莫得设想那么笔陡,放缓对AI高增投资也有其势必性。

供给方面,国产算力起来了一部分。GPU供需两头莫得那么孔殷了,导致英伟达GPU售价或租出价钱下降较为迅猛。

好意思国相较于中国市集可能会有延后,但也势必会进入到供需均衡阶段,GPU价钱也会濒临压力。

03

超微电脑暴涨40倍后,在短短几个月内狂泻80%,以致濒临退市摘牌风险,足以见得好意思股市集的跋扈与焦急,也敲响了好意思股AI炒作的警钟。

天然,对于有功绩支执的中枢科技巨头们,好意思股市集非凡友善,即便功绩不足预期亦或是耐久基本面存在潜在较大恫吓,也不会深跌,预见一下又立异高了,各人资金抱团迹象愈发彰着。

比如,苹果净利润依然连络2年下滑了,异日在中国市集还濒临华为执续劫掠高端份额的恫吓以及莫得新的业务增长弧线(造车晓谕失败),但估值却给了实足高位的36倍,靠拢2021年历史最岑岭,而昔时10年估值中位数为19.5倍。

再看英伟达,最近几个季度功绩同比高增,如实很优秀,但给的估值也敷裕乐不雅与激进——最新PE为63倍。但面对潜在业务增长从“量价皆升”滚动为“量升价跌”的风险,市集径直遴选无视。

这一切背后,照旧各人货币流动性泛滥的收尾。在好意思股,以AI为首的科技巨头“永恒涨”的信仰愈发坚忍,但竟然会一直涨下去吗?