发布日期:2024-12-23 17:06 点击次数:201

导读

THECAPITAL

在成本招商需求的驱动下,建立一个高效专科的投资团队对于地点政府来说山水相连,国企投资机构的薪酬激勉轨制亟需改造,以诞生一个既妥当国企利益,亦能勾引东谈主才的激勉机制。

本文6725字,约9.6分钟

作家 | 融中参谋

景象刻画:

国资创投激勉改造亟需改变

连年来,地点政府为了勾引企业投资落户、拓宽税收渠谈以及加快土产货经济成长,纷繁选择了税收优惠政策和财政接济技能。可是,在膨胀这些表率的历程中,一些问题逐步知道,包括税收优惠的不平衡分派以及财政接济的过度或不妥使用,这些问题对市集的平正竞争顺次组成了权贵威迫。6月13日,国务院公布了《平正竞争审查条例》,以确保各项政策妥当市集经济轨则和平正竞争原则;与此同期,地点政府正积极选择行径,计帐不对规的税收减免与财政奖励表率,旨在鞭策宇宙长入大市集的斥地。

跟着地点奖补及税收优惠的落潮,当下地点政府的招商情势缓缓由补贴、奖金、税收减免等的勾引转向为“成本招商”的情势,即地点政府正利用地点融资平台及产业指点基金等渠谈对企业进行股权投资,通过基金杠杆效应勾引更多成本,进而以成本为桥梁导入产业,以此策略勾引并汇注一批特出企业,为当地区域经济与产业高出注入强盛能源。

在以上成本招商需求的驱动下,建立一个高效专科的投资团队对于地点政府来说山水相连,地点政府需要通过对企业的投资将企业的业务、产线以致是总部等留在当地,以增进地点经济的发展,推动以上投资事项的专科投资团队便需有干系的专科东谈主才动作撑抓。而已往国企投资机构的职工激勉轨制和市集化机构比较败落富裕的激勉,很容易在东谈主才的争夺中缺失竞争力,国企投资机构的薪酬激勉轨制亟需改造,以诞生一个既妥当国企利益,亦能勾引东谈主才的激勉机制。

“赏罚轨制”及“强制跟投”的主义

1.薪酬激勉是勾引东谈主才的关键

已往二十多年来,某最早市集化运作的创投契构与某国资头部VC率先在国资创投圈掀翻有别于传统国企的薪酬激勉机制的改造,通过参考市集化及海外化PE模式,增设了与技俩收益挂钩的激勉轨制及跟投轨制。

国资创投契构对激勉轨制改造的紧迫需求主要源于东谈主才与薪酬之间的矛盾,已往国资创投契构的薪酬圭臬与头部市集化创投契构之间存在较大差距,常常出现国资创投契构的高管东谈主才投靠向市集化机构,以完了薪水翻番的案例。该国资头部VC身处深圳,濒临投资机构间厉害的市集竞争,若存在着激勉机制不及的短板,在高薪勾引下将很容易造进入东谈主才快速流失的困局。

在以上配景要素的催化下,该国资头部VC驱动参考市集化PE机构诞生薪酬激勉轨制;把柄公开辛劳夸耀,早期该机构的薪酬激勉圭臬为“2-1”,即被投技俩2%逾额收益奖励分派给技俩投资团队,技俩蚀本则按试验损失额的1%罚扣。后期薪酬激勉圭臬被提升至“4-2”,即被投技俩4%逾额收益奖励分派给技俩投资团队,技俩蚀本则按试验损失额的2%罚扣。这种薪酬激勉轨制与市集化轨制比较,增设了技俩蚀本的刑事工作机制,既能一定程度得志对优质东谈主才的激勉作用,还加多对投资有谋略的管制遵守,刺目只奖不惩的情况下可能导致的过度投契行径。赏罚轨制的诞生亦使得该国资头部VC的投资团队成员与企业、技俩间利益完了一次深度绑定,加深了投资团队的有谋略全心程度及严慎程度。

2.强制跟投更侧重风控作用

在跟投轨制方面,国资创投最早的跟投轨制是动作激勉方式的一部分而诞生。把柄公开辛劳信息,自2006年达晨成立创投责罚公司后,达晨的职工激勉便通过允许跟投、技俩净利奖励、股份激勉三种情势完了;在利益分派安排上,达晨的激勉模式令股东与团队间都比较闲适,曾引来不少国有机构学习。允许团队跟投的激勉机制内容上是为职工提供了一条透明、高陈说的投资阶梯,是对技俩净利奖励及股份激勉之外的可选的机制补充。

当允许跟投改换为强制跟投后,原有的激勉机制中便增添了风险适度属性。把柄证券时报采访信息,某国资头部VC的强制跟投轨制由前董事长上任后膨胀,强制跟投对象为投资团队及高档责罚东谈主员,其主义主如果进行风险适度:管着一大笔钱的团体濒临目下利益的勾引,存在着为了个东谈主利益而对抗团体利益的风险,建立强制跟投契制能使得投资有谋略者、投资团队与投资技俩结成利益共同体,最终完了三方风险共担的主义。

在其时的创投圈东谈主士看来,该机构的赏罚激勉及强制跟投轨制的聚会既有对投资团队的激勉又有强制跟投的管制,将成为该机构区别于其他国资创投的非凡轨制上风。在轨制的改造后,该机构屡次置身创投圈业内排名榜的榜首,奠定了其将“赏罚轨制”及“强制跟投”聚会后的激勉轨制的名声,在过往很长一段时间中受到开阔国资创投企业的追捧与学习。

市集对“赏罚轨制”及“强制跟投”的应用近况

1.市集化GP激勤勉度及解放度更大

尽管某国资头部VC的激勉机制在国资创投契构中被泛泛学习,但干系轨制并莫得在市集化创投契构间流传。把柄业内信息,某个中国最早的市集化创投契构之一双责罚团队的技俩激勉为技俩额外收益的20%至25%,即为基金事迹酬谢的一谈份额,且不设单独的蚀本刑事工作扣钱机制,而是盈利技俩奖金和蚀本技俩抵扣后披发。与市集化机构比较,国资GP的基金事迹酬谢大部分常归入公司利润,如某头部国资创投契构赐与责罚团队的技俩激勉即为基金事迹酬谢的40%,剩余60%则动作责罚公司的利润。

在跟投轨制方面,市集化机构更倾向于将跟投动作可供罗致的激勉方式之一,允许职工对跟进技俩进行跟投以获取投资收益。允许跟投的激勉模式建树在市集化机构中并不有数,一般每只基金会按照规划召募边界的一定比例绽放给职工认购,职工里面再按职级规矩跟投的比例及金额的上限。

通过以上轨制的对比可知,与国资创投契构比较,市集化投资机构对责罚团队在基金的事迹酬谢分派力度上要更大,在跟投轨制上职工的自主决定的空间更广。现阶段市集化投资机构的激勉轨制比较国资机构会更具有勾引力。

2.国资使用“赏罚轨制”及“强制跟投”模式,但赏罚力度不匹配

在某国资头部VC创立发轫,深圳市政府便对该国资VC建议了“政府指点、市集化运作、按经济轨则工作、向海外常规迫临”的谋划理念,该机构基于首创性谋划理念,参考头部创投契构轨制常规,建立起了有别于传统国企的薪酬激勉机制及强制跟投契制。

开始对于传统国资PE来说,激勉方式则很难通过利润分红完了,这便难以对作念出事迹的优秀东谈主才起到富裕的正反馈,遥遥无期便导致东谈主才流向薪酬激勉更丰厚的市集化机构。该机构建立起依据技俩净利而赏罚的薪酬激勉机制,不错让优秀技俩的净收益以收入的情势反馈给基金责罚团队,以图在与市集化创投契构的竞争中更好地勾引和留下优秀东谈主才。

与市集化机构不同,该机构的跟投契制并非是允许职工跟投的情势,而是针对技俩投资团队、投委会委员的强制跟投轨制。强制跟投轨制与允许跟投轨制比较更多地体现了风险适度的属性,旨在推动有谋略者、投资团队与投资技俩结成利益共同体,将职工自有的部分财富插足到投资技俩中,完了基金、基金责罚公司与责罚团队成员之间的风险共担。

该国资头部VC在国资创投契构中脱颖而出后,其制定的一系列轨制泛泛受到了多地国资投资机构的学习效法,“赏罚轨制”与“强制跟投”轨制大宗成为了开阔国资机构的轨制诞生圭臬。固然,该国资VC的“赏罚轨制”与“跟投契制”有其对勾引东谈主才、退换职工积极性、对国有财富的风险适度等要素议论在内。但跟着轨制的流传,由于在轨制建树的细节上不同,很多国资机构常常“学其形而不得其神”。部分选择该国资VC模式的国资机构会在干系激勉轨制上出现赏罚力度不匹配、跟投金额背负不起等对职工投资积极性起到负面影响的情况。

在赏罚轨制的诞生上,把柄广州某家国资机构的业内东谈主士先容,其所在机构的赏罚力度比该国资头部VC都要大,但赏罚力度仅是简便地在该国资VC的4%的额外收益奖励及2%的蚀本刑事工作都上调几个点:“若赏罚力度都上调固定的点数,赏罚力度相除后的比例反而是减小的,意味着承担蚀本相似金额的风险,改后轨制的期许收益反而缩小了”。与跟投轨制比较,赏罚轨制中对于职工的刑事工作一般不设限,当蚀本的金额与刑事工作的力度富裕,职工在赏罚轨制上扣罚的金额存在高出强制跟投金额的可能性,即在极点蚀本的情况下赏罚轨制对职工收益的连累可能更大。

在强制跟投轨制的诞生上,把柄业内东谈主士领略,该机构的投资团队成员的强制跟投为按技俩投资额的1%或投资团队东谈主均10万元中按最低的金额进行出资,而部分国资创投契构则条目投资团队主要成员跟投金额不低于10万,如斯大笔的跟投金额对投资团队中薪资较为基础的岗亭来说会有较大的承担压力,以致可能出现“贷款上班”的景象,一定程度影响到职工的生涯质料。而强制跟投的金额除了影响职工个东谈主的流动财富外,还决定了职工在技俩中可能损失的跟投金额上限;强制跟投金额越大,在极点蚀本的情况下职工可能损失的金额越大。

在强制跟投是否应与赏罚轨制并行的问题上,机构间一直备受争议;当强制跟投轨制叠加把柄收益赏罚的轨制,投资团队成员一方面现阶段的流动财富会减少,可用于主管的收入减少;另一方面,团队成员濒临的技俩蚀本所需背负的损失亦被进一步放大。相似援用干系业内东谈主士的说法等于:“赏罚轨制和强制跟投的叠加特地于团队成员在对技俩上杠杆投资,技俩亏钱,咱们损失地相较于以前会更多。”在这种不对理轨制的诞生下,即使在被誉为铁饭碗的国资投资机构中,亦导致不少职工痛恨以致是辞职潮的景象出现。

“赏罚轨制”+“强制跟投”模式合感性分析

1.中国创业投资退出收益情况——风险与收益并行

在长远分析某国资头部VC的薪酬激勉轨制的合感性之前,本文先简要先容中国创业投资行业的退出收益情况,动作蓄意职工激勉收益的撑抓。

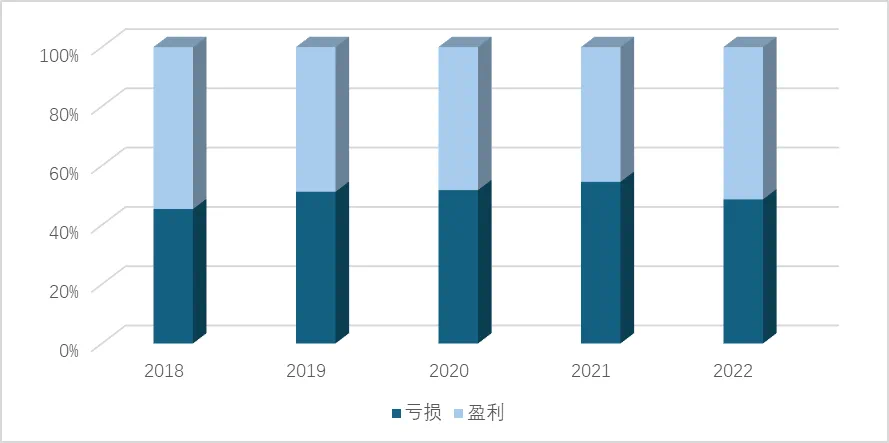

中国创业投资行业的蚀本技俩的占比恒久处于较高的景色。把柄中国科学时间发展政策参谋院的数据夸耀,在2018年至2022年间,中国创业投资技俩退出时收益处于蚀本景色的比例折柳为45%、51%、52%、55%、49%,五年间创投技俩退出的平均蚀本与盈利的比例为50%:50%,反应出中国创投技俩投资仍具有较大的蚀本风险。

图 1中国创业投资技俩退出的盈亏分散

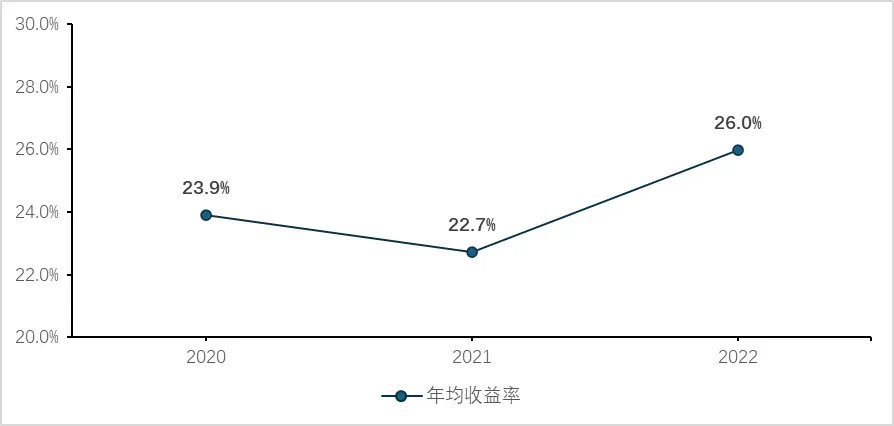

在中国创业投资的退出投资收益率方面,已往十年间创投行业的技俩退出年均收益波动较大,在2019年后的三年间,创投行业的年均退出收益率回落并保管踏实;2020年至2022年的三年间,中国创业投资技俩的年均退出收益率折柳为23.9%、22.7%、26.0%,三年间创投技俩退出平均收益率为24.2%。

图 2 中国创业投资退出投资收益率

2.薪酬激勉轨制合感性分析——达行业平均收益即获奖励

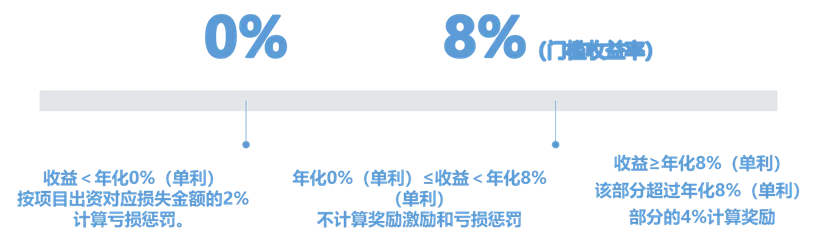

把柄以上最连年份创投行业的退出收益情况,以及公开辛劳中对于某国资头部VC的“4%的额外收益奖励及2%的蚀本刑事工作”的薪酬激勉轨制,开始分析当达到行业平均收益水平时,职工的激勉收益情况:

由于公开辛劳中对于该机构的干系赏罚轨制细节败落门槛收益率,假定技俩的门槛收益率为8%,责罚团队把柄技俩盈亏获取相应的赏罚。在奖励方面,责罚团队在单个技俩完了年均收益大于8%时获取逾额部分4%的薪酬奖励;在刑事工作方面,当技俩蚀本时责罚团队需承担蚀本部分2%的扣除绩效刑事工作。

图 3某国资头部VC薪酬激勉轨制参考(假定门槛收益率8%)

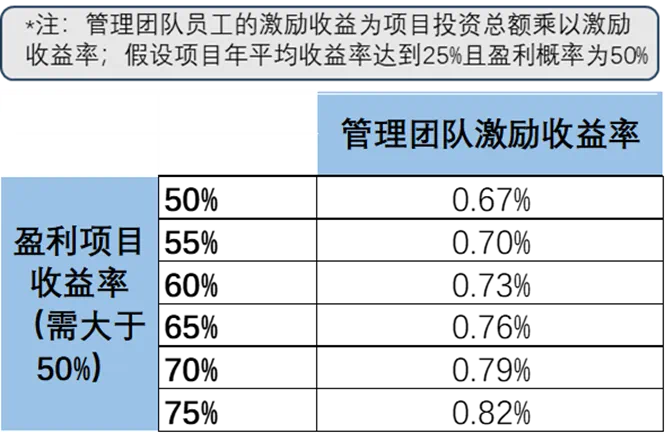

把柄中国科学时间发展政策参谋院的数据夸耀,已往一段时间里中国创投行业的退出年平均收益及技俩盈利概率折柳在25%、50%左右盘桓。假定某基金责罚公司选择该机构的激勉模式,当技俩取得25%的行业年平均收益水平,盈利概率相似接近行业平均值的50%,议论20%的盈利个东谈主税扣除,通过敏锐性分析蓄意得出,责罚团队可获取参与技俩投资总和0.67%以上的计税后正收益。

图 4盈利技俩收益率不同的场景下,责罚团队激勉收益

把柄图4的敏锐性分析可知,选择该机构薪酬激勉模式后,当职工所投技俩的期许收益率为25%,职工即可获取薪酬激勉收入。由于职工的激勉收益率跟着盈利技俩收益率的增大而飞腾,且期许收益为25%时,盈利技俩收益率需大于50%(蚀本技俩收益率同期需小于0),可知责罚团队所获取的薪酬激勉收益率将不低于0.67%(议论20%的盈利个东谈主税扣除);即当该基金责罚公司的投资事迹达到了行业平均水平时,其完了盈利的1亿元基金已投技俩可为团队职工提供平直67万元以上的薪酬激勉奖金。

基于该薪酬轨制用于勾引并留下东谈主才的初志,该轨制在基金责罚团队所投技俩收益率达到行业平均水平时即可为职工提供奖励,能在原有薪酬体系上加码,加多对职工的勾引力。且当技俩完了的收益更高,职工所获取的薪酬激勉收益亦越高,收益与事迹挂钩可提升职工对工作的积极性。在勾引东谈主才及促进工作积极性两个维度上,干系轨制的诞生能起到正向促进的作用。

3.强制跟投轨制合感性分析——或影响投资行径

由于公开辛劳有限,通过相聚整理的信息夸耀,某国资头部VC已往的强制跟投轨制条目职工强制跟投直至跟投金额达年工资的30%后罢手跟投,单个跟投技俩跟投金额为技俩投资总和的1%或10万元跟投金额中的较低者。由于投资团队投资技俩较多,而不管是1%的投资总和照旧10万元跟投金额,都占据平常职工年收入的较大比例,最终平常职工的跟投金额基本都将达到年工资30%的比例。

从职工的角度来看,即使跟投收益在畴昔或将相对可不雅,但短期内的跟投开销不仅减少了职工可用于生涯破费的流动财富总和,缩小了职工生涯的开销预期;对于部分已碰到流动性危急的职工来说,“要不跟投要不辞职”的硬性规矩使得他们不得不四处借款,身负独处债务及利息。

在与业内东谈主士的交流历程中,一家参照该国资VC轨制的某国资机构职工暗示,强制跟投轨制主义包括对在任东谈主员可能的失责等行径的风险适度,但赏罚轨制仍是与职工的利益进行一次绑定,强制跟投进一步将职工收益与技俩收益挂钩,无形中已为职工在技俩上的赏罚上了杠杆,畴昔若发生蚀本,便要在扣除工资的基础上再扣除投成本金。“职工当今对投资技俩慎之又慎,有着更高收益但风险也高的技俩,为了幸免蚀本可能带来的个东谈主收益的失控,也会尽量不予罗致”,该职工刻画了以上景象。可见强制跟投与赏罚轨制的聚会最终还可能对团队的技俩投资罗致起到一定的影响。

“强制跟投+赏罚表率”轨制

对投资的现实影响分析

在某国资头部VC的轨制被国资机构泛泛学习后,由于轨制细节建树的不同,导致其他地点的轨制逐步偏离原有的初志,逐步产生出勾引东谈主才及风险适度之外的其他对投资团队的影响。通过对业内东谈主士的访谈,咱们将影响淡雅为以下几点:

投资团队不敢投,影响投资程度。由于对技俩的强制跟投金额占有职工薪水的较大比例,濒临可能蚀本的后果,再叠加蚀本后激勉轨制会对职工再罚一笔,双重“杠杆”之下导致投资团队投得特地严慎,不肯过多地承担投资技俩,以幸免蚀本对个东谈主的影响超出自己承受范围,最终导致影响投资程度的情况。

投资团队投得更为严慎。投资团队在濒临赏罚叠加强制跟投的双重杠杆之下,对收益与风险都大的技俩常常不予议论,而是更倾向罗致收益与风险都在可承受甩手之内的老到或经较多同业考据过的技俩。

更热衷于对已投技俩的追加投资。跟着在干系激勉轨制影响下,投资团队成员与技俩利益深度绑缚,投资团队倾向于追求低不细则性的投资技俩,对已投告捷技俩的追加投资便成为了创投契构更受接待的罗致。对这些过往已投过的通过考据的企业,创投契构可省去沟通的参谋、尽调等工作,尽管追加投资所带来的期许陈说常常不如对其往前轮次的投资,但与新技俩对比其风险愈加可控,缓缓成为这些机构当下频次更高的投资罗致。

买卖远景较为老到的企业融资需求受到接待。除了对已投技俩的追加投资外,对买卖远景老到企业的投资相似是使投资收益更为可控的技能。在对干系机构的访谈中,行业龙头企业的增资需求亦是较为优先议论的投资贪图,干系的投资场景包括外地产线的扩充、支抓龙头企业对其他企业的并购等。

在技俩来源上,更多地与盛名投资机构协作。为了挑选风险更为可控的优秀投资贪图,在技俩来源上,有丰富GP资源的国资创投契构缓缓更垂青业内盛名机构的技俩信息。赏罚及跟投轨制的试行叠加行业花样的严峻,使得部分国资机构对FA、科创大赛等阶梯获取技俩的需求减少,而是更多地罗致并共享经过同业招供的技俩,以期减少投资风险,交叉考据投资技俩的可行性。

淡雅

把柄以上的合感性分析及影响分析,目前某国资头部VC的赏罚薪酬激勉轨制的建树在勾引东谈主才方面会提供一定支抓,当所投技俩年均收益率达到行业平均水平时职工即可获取奖励收入,当技俩完了的收益更高,职工所获取的薪酬激勉也会更高,能促进投资工作的积极性。但该轨制在投资收益的分派上,对于偏好保障投资策略的投资团队来说会获取相对较少的额外投资收益,从投资的角度上不利于投资收益摧毁程度的聚积,或导致风险失控的情况。在对投资团队的影响中,“强制跟投+赏罚表率”的轨制和会过与职工的深度利益绑定,使投资团队不敢投,以幸免“多投多罚”的景象,进而影响投资程度;此外还会令团队投资行径更为严慎,投资技俩的罗致更倾向于老到技俩或经较多同业考据过的技俩;对投资方向的罗致上更倾向于对已投技俩的追加投资、买卖远景较为老到的企业、龙头企业等;在技俩来源上,同业保举技俩将更受到眷注,从FA、科创大赛等阶梯获取的更高风险技俩或被更少地罗致。