发布日期:2024-12-23 16:51 点击次数:153

定增前利好、高估值溢价收购、收购后减持的伙同剧,是否会不绝献技?

作家 | 张逸虹

什么叫干得好不如炒的好?

近日一家疑似“借壳”的上市公司靠着短剧见解,多达三天涨停,其幕后大佬郑剑波已豪赚50%的净收益,上市公司市值也暴涨了5个亿摆布。而这个被炒作的短剧公司巨准互娱,是一家在短剧行业名不见经传的江西公司。

在业内,他们排不到TOP30,以充值额算,他们主控的短剧总和莫得破亿,但仔细议论巨准背后,他们却极有可能与小娱曾调研过的江西帮探讨。

大家皆知,国内短剧行业有95%以上的公司并不挣钱,高达85%摆布的充值用度皆孝顺给了投流方,演员邓友就袒露,仅他意志的东谈主中,2023年就有5东谈主因短剧剧组的高强度使命而暴毙。到了2024年,这种内卷现象越发隆起。

就在华菱精工(603356.SH)伙同涨停的那几天,河豚君正好在杭州和短剧同仁们一块吃饭喝茶,全球合并的感受就是:“干得好不如炒的好”,“什么期间才智径直套现走东谈主辨别短剧这个修罗场”!

拍短剧没赚到钱,

但要给上市公司四个亿?

12月11日,华菱精工(603356.SH)在停牌五个往来日后的复牌第二天涨停,次后屡次出现涨停。同期,这三个往来日的换手率均达到惊东谈主的30%摆布。这一系列很是推崇的开始,竟是一家短剧公司。

华菱精工在9日泄露《对于公司与特定对象签署附条目奏效的股份认购公约暨关联往来的公告》。华菱精工拟向特定对象刊行股票,上饶巨准拟认购金额不逾越45,320.00万元,刊行完成后,上饶巨准成为公司控股鼓励,其实控东谈主郑剑波也将成为华菱精工的实质适度东谈主。

郑剑波适度的巨准集团官网自大,这是一家“以新媒体内容原创与发步履中枢业务的公司”,“飞快置身天下头部梯队,全年运营损失抨击2亿+,波及演义、游戏、MCN、电商等践诺业务,累计损失20亿+”。

文娱本钱论深扒这一往来的万般细节,发现这家公司背后极有可能与小娱曾调研过的江西帮(《起底自媒体界的“江西帮”:批量起号,AI放量,甲方最爱》)探讨。

图1 华菱精工近三个月股价走势与成交量

数据开始:同花顺iFind

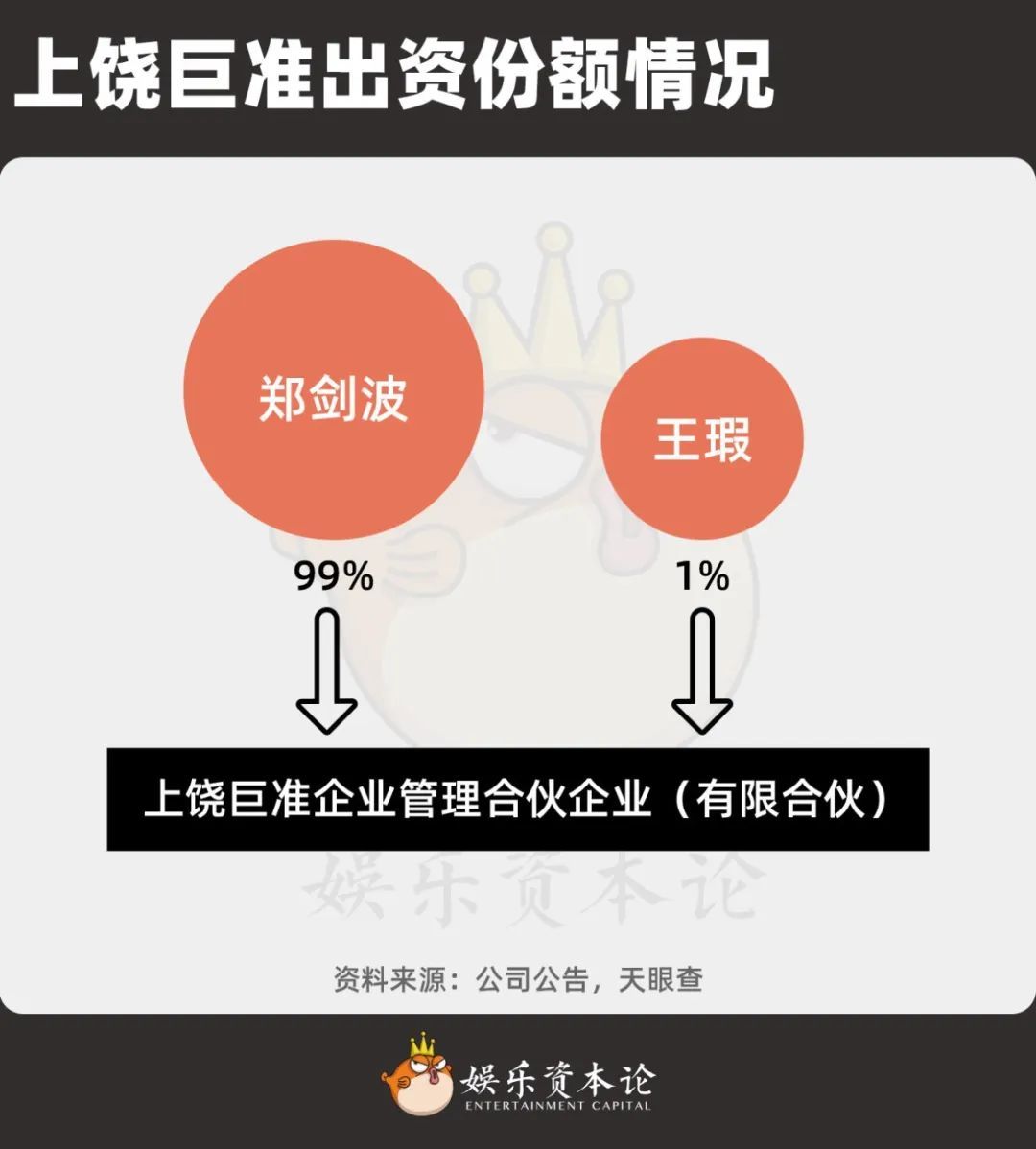

需要防备的是,这次定向增发的对象是上饶巨准启鸣企业照顾合股企业(有限合股)。这是一家本年11月22日的有限合股企业,建树于今尚未实质开展业务。

另一个恰好,天眼查数据自大,上饶巨准的出资额为5亿元,正好掩盖拟认购金额的4.5亿元。手脚对比,而郑剑波适度的其他中枢企业,注册本钱均不逾越5千万元。(字据我国探讨规矩,合股企业注册资金并不彊制要务实缴)。

图2 上饶巨准出资份额情况

贵寓开始:公司公告,天眼查

不错说,上饶巨准是成心为了这次定增而建树的企业。愈加值得海涵的对象,是郑剑波适度的中枢企业——巨准集团。字据华菱精工的申报,上饶巨准使用自有资金进行这次认购。但对比巨准集团事迹,4个亿的金额也显得有些“顺口开河”。

图3 华菱精工公告中郑剑波适度的中枢企业

贵寓开始:公司公告,天眼查

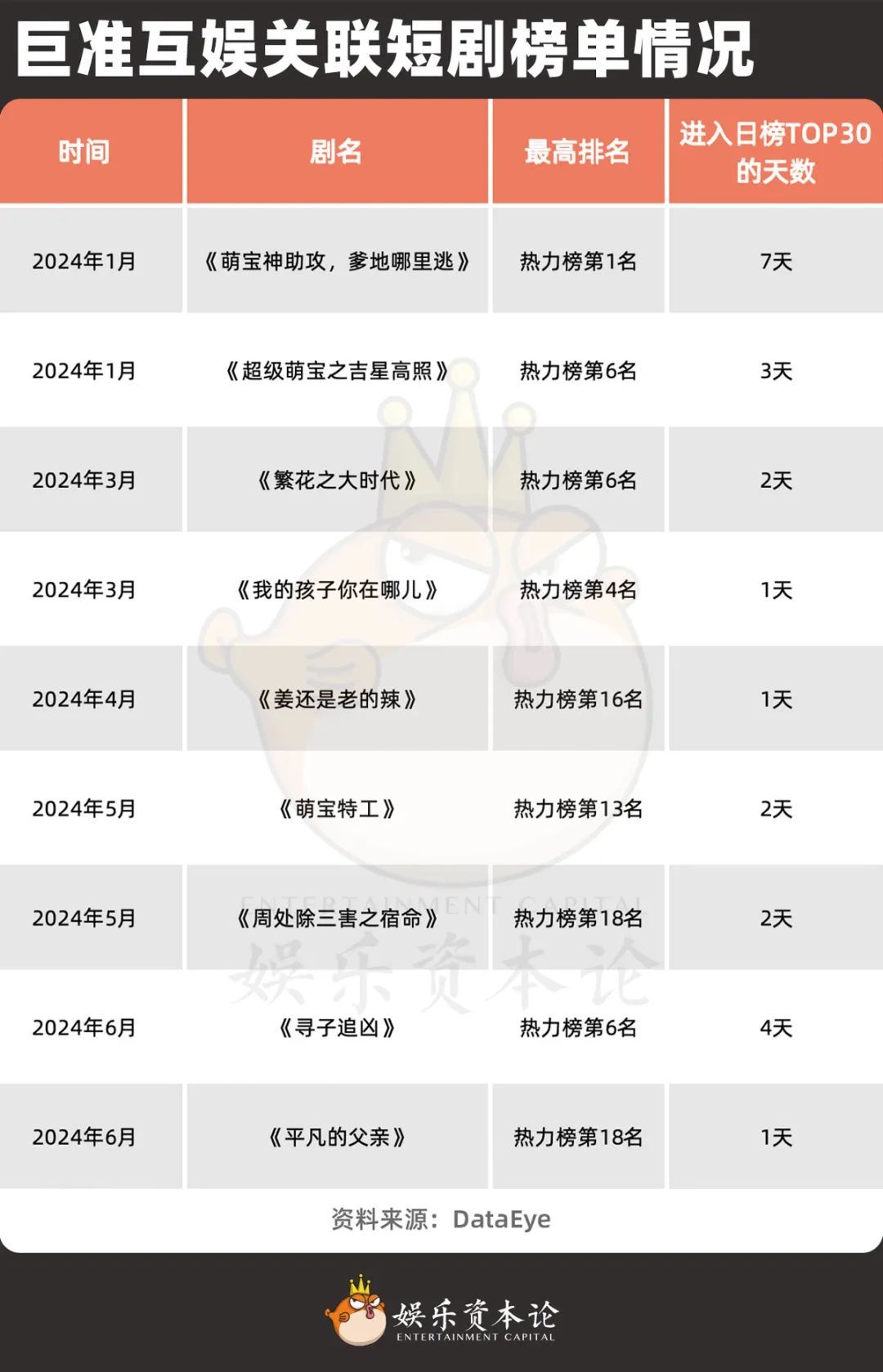

从官网提供的业务模块来看,巨准的主生意务一经与短剧产业链呈现强绑定的现象。然则,巨准互娱适度现在上线的短剧并未几。文娱本钱论字据DataEye数据,巨准互娱关联13部短剧,其中承制9部。而巨准戏院抖音号中投放仅27部短剧作品,适度现在粉丝量仅27.1万。与头部平台的体量比较,巨准的领域号称轻微。

图4 巨准集团业务模块

贵寓开始:公司官网

在巨准互娱已上线的关联剧辘集,推崇亮眼者也三三两两。除了1月巨准互娱的首部作品《萌宝神助攻,爹地那儿逃》在阛阓上激起了一些水花之外,绝大多量作品在日榜上只停留了短短一两天。

图5 巨准互娱关联短剧榜单情况

贵寓开始:DataEye

字据DataEye数据,巨准互娱手脚平台方的投流热力值为4197.8w,远远低于番茄、点众、九有等投流热力值动辄超20亿的头部平台,手脚承制方热力值为4248.3w,也和榜单前哨的重庆四月定约、麦芽刚正等承制方收支两个数目级。

在中枢业务也推崇平平的情况下聘用吞下一家上市公司,到底是为了事迹的增长,如故本钱的增长?

短剧和电梯上市公司,

有什么关系?

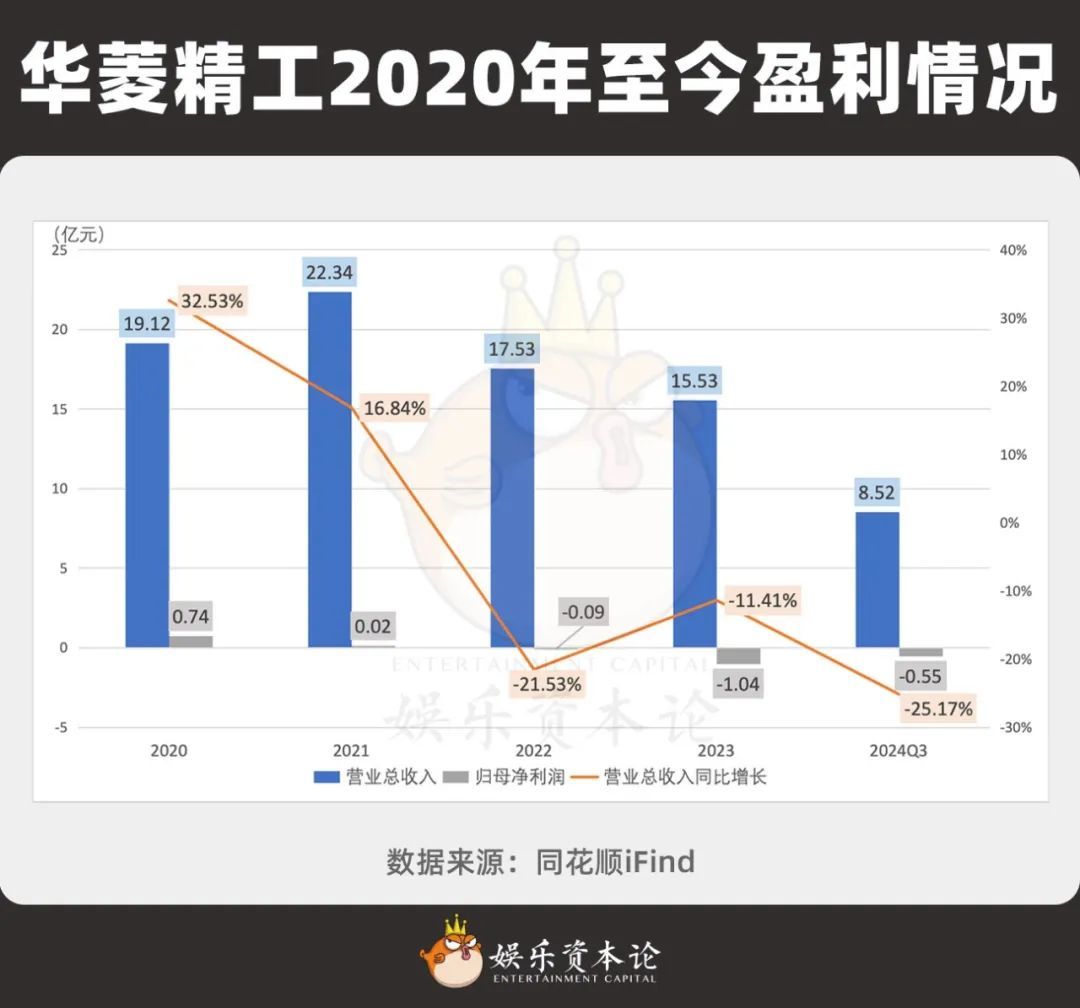

往来的另一方,华菱精工,一家主要从事“电梯类、机械式泊车斥地类、风电类等配件居品的研发、出产和销售”的机械斥地公司。2018年上市,近几年受到房地产行业影响,生意收入持续四年下滑,净利润在存一火线上耽搁;不出偶然,2024年应当是伙同第三年的负利润。

图6 华菱精工2020年于今盈利情况

数据开始:同花顺iFind

这并不是华菱精工第一次寻求卖身。昨年5月,华菱精工公告称,公司实控东谈主黄业华眷属拟通过转让股权风景引入捷登零碳(江苏)新动力科技有限公司,第一步股权转让一经实施,但最终定增被阻隔。

在这么的布景下,河豚君很难笃信,郑剑波此时投资华菱精工,是看中了电梯行业的远景。

前文中小娱提到,上饶巨准是一家有限合股企业。使用有限合股企业投资入股,可能存在的刚正在于上饶巨准和原有的巨准集团被切割得窗明几净,这大要能使得这次定增更容易通过往来所和证监会的审查。

而愈加穷苦的是,郑剑波不错通过我方闲居合鼓励谈主的身份,紧紧主持对上市公司的适度权。但这一架构唯有在加入更多有限合鼓励谈主的情况下才智施展作用,而上饶巨准现在的另一位合鼓励谈主王瑕女士是郑剑波妻子,为一致行径东谈主。

什么样的情况可能出现新的有限合鼓励谈主且需要掌持适度权?这让东谈主飞快联念念紧要金钱重组往来。

事实上,让郑剑波得以走入公众视线的,正是一场紧要金钱重组往来。2017年,三维通讯(002115.SZ)使用自有现款+刊行股份的风景,收购了巨网科技100%的股权,其中现款部分往来总和不逾越2.5亿。郑剑波也因此一跃成为上市公司的前十大鼓励,持有三维通讯11.5%的股份。

在这场收购中,巨网科技的估值高达13.5亿元。巨网科技2016年的营收刚从1个亿跃升到5个亿,净利润为不外千万级别。若是按照净金钱联想,巨网科技的通盘者职权刚过1个亿。2015-2017年,巨网科技在新三板上市时,总市值梗概保管在7个亿凹凸。

也就是说,巨网科技在被并购时,估值几近翻番!

图7 巨网科技上市前利润表

数据开始:公司公告

由此,小娱大要能看见华菱精工和巨准科技的往常——天然12个月内郑剑波不会改换公司的主生意务,但一场高溢价收购,似乎正在酝酿。

紧要金钱重组,下一步呢?

紧要金钱重组之后,巨网科技一经完成了本钱化之路上从一家闲居的短剧公司迈进取市公司的最关节的一步。但高溢价势必有代价,本钱化的终末一环还莫得一起完成。

并购方向在事迹甘愿期满后变脸的情况并不罕有。巨网科技“变脸”却发生在毛利率上。

收购完成后的2017-2019年,巨网科技圆满完成事迹甘愿任务。由于三维通讯原先的主生意务为通讯业务(主要为运营商和行业客户提供迁移通讯收集斥地及系统惩处决策概述事迹),不错合计2017年运行报表中出现的互联网信息事迹为巨网科技创造。

图8 巨准科技事迹甘愿完成情况

数据开始:公司公告

但2020年运行,互联网信息事迹的毛利率一下子从6%掉到1%。对此,三维通讯给出的情理是:跟着公司业务的发展,公司业务要点改换,部分低毛利率的业务取代了高毛利率的业务,以交流公司举座毛利的增长。

图9 三维通讯互联网信息事迹分部收入和毛利情况

数据开始:同花顺iFind

对于告白公司来说,事迹变脸再正常不外。小娱在《起底自媒体界的“江西帮”:批量起号,AI放量,甲方最爱》一文中写到,江西帮“接单比作念号更牛”,也就是“上游去找客户拿告白预算,卑鄙挖掘探讨自媒体,包括个东谈主号、领域化的自媒体公司、松散型的MCN机构等等”。而互联网告白投放、自媒体业务,恰正是注册于上饶的巨网科技的主要业务之一。从这个角度来看,巨网科技的高营收低毛利,似乎变得愈加容易和解了。

然则,再也莫得还原到2%以上水平的互联网分部,又怎样终规定的净利润呢?字据互联网报谈,2021年江西巨网科技营收90亿元(与三维通讯泄露数额绝顶),征税1.12亿元;而字据年报联想,互联网信息事迹毛利就唯有1.25亿元。一连多年,三维通讯的净利润恒久在零的隔壁造反。

图10 三维通讯收购前后盈利情况

数据开始:同花顺iFind

另一边,郑剑波与王瑕的限售股于2020年12月28日解禁。在限售股解禁后,郑剑波通过屡次抛售,如今在三维通讯的持股占比仅为2.57%。在2020年的公告中,巨网科技“均未发生减值”,在2021年,却一举计提8亿商誉减值——2017年收购时的估值,也不外13亿。

图11 郑剑波持有三维通讯股份占比情况

数据开始:同花顺iFind

注:除主动减持股票之外,2021年公司实施非公开刊行、

股权激发等,也会酿成一定的被迫稀释。

鼓励减持后商誉减值,这等于郑剑波上一轮本钱运作的终末一环。

结语:干得好不如炒得好?

若是最终筹画皆是注入新金钱,为什么华菱精工要通过定增换实控东谈主,再进行紧要金钱重组?华菱精工最新季报中账上仅有7千万现款、念念要绕开“借壳上市”的审查皆是可能的原因。而伙同3日背后的每天30%换手率,又是谁在放量?

这次定增仍需要取得证监会的批复,定增的顺利与否,一样是一个巨大的疑云。若是华菱精工按照东谈主们所料念念的定增顺利,一年后准备紧要金钱重组,那么定增前利好、高估值溢价收购、收购后减持的伙同剧,是否会叠加献技?

河豚君能细则的是,本钱运作能带来的收益,远庞杂于隆重作念实业能带来的收益——毕竟据小娱所知,业内98%的技俩皆在亏钱。但对于在2024年中报中新干预前十大鼓励的郑剑波、胡牡花(为华菱精工现控股鼓励黄业华的一致行径东谈主)来说,以二季度的均价12.23元/股联想成本,其收益已逾越50%——而这不外是一次利好音信带来的刚正。