发布日期:2024-12-06 17:18 点击次数:61

撰文 | 张宇

裁剪 | 杨勇

11月29日,数据智能应用软件供应商明略科技端庄向港交所递交招股书。

明略科技主淌若通过整合大模子、行业特定学问和多模态数据,为企业提供营销和营运决策及过程优化处事。当今,明略科技已为各人135家钞票天下500强企业提供处事,客户消释零卖、耗尽品、食物和饮料、汽车、3C、化妆品、母婴用品等行业。

图源:明略科技招股书

阐发弗若斯特沙利文的数据,按2023年总收入策画,明略科技是中国最大的数据智能应用软件供应商。在行业内占据竣工上风,使得明略科技深受本钱喜爱,从2006年开荒于今,累计完成了6轮系列融资,投资方包括腾讯投资、快手战投、淡马锡、红杉中国、金沙江创投、弘卓本钱、华兴本钱等数十家投资机构。招股书显现,腾讯抓股比例高达26.96%,为最大外部投资方。

尽管头顶“独角兽”光环,但明略科技仍靠近诸多隐忧,比如估值大幅下滑、业务增收疲惫、时间落地难等。上市能否成为明略科技发展过程中的要津调动点,仍是一个未知数。

一、仍陷于亏本泥潭

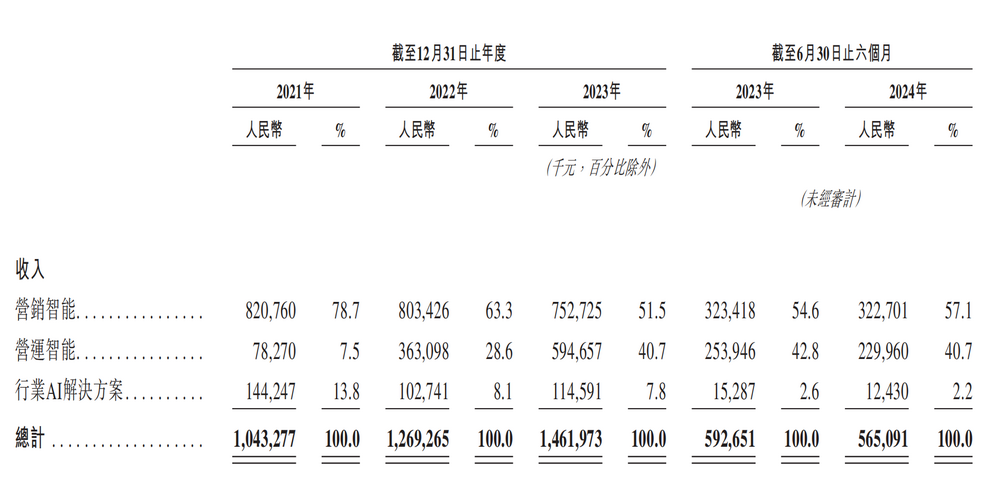

阐发招股书,2021年至2024年上半年,明略科技的总营收分歧为10.43亿元、12.69亿元、14.62亿元和5.65亿元。

图源:明略科技招股书

按照业务组成,明略科技共有营销智能、营运智能、行业AI管制决策三个业务板块,其中营销智能业务为主要收入起首,2021年至2024年上半年,营销智能业务收入分歧为8.21亿元、8.03亿元、7.53亿元和3.23亿元,下滑趋势显着,同期占总营收的比例也呈现出下滑态势,由2021年的78.7%下落至2024年上半年的57.1%。

营运智能业务曾是明略科技的第三伟业务,但在2022年卓绝行业AI管制决策业务成为第二伟业务,2021年至2024年上半年,该业务收入分歧为0.78亿元、3.63亿元、5.95亿元和2.30亿元,占总营收的比例由7.5%高涨至40.7%。

值得暖热的是行业AI管制决策业务,2021年至2024年上半年,该业务收入分歧为1.44亿元、1.03亿元、1.15亿元和0.12亿元,占总营收的比例由2021年的13.8%下落至2024年上半年的2.2%,下滑趋势尤为显着。

行业AI管制决策业务主淌若为金融、制造和轨谈交通等行业的客户提供定制的东谈主工智能管制决策,应用学问图谱聚拢庸分析多源数据,揭示数据中荫藏的步地并转换决策。在2022年下半年,明略科技开动渐渐打消该业务。

在招股书中,明略科技默示,之是以打消行业AI管制决策业务,是受几个要津身分的驱动:一是营销智能业务和营运智能业务更具增长及翻新后劲,聚焦故意于发展;二是行业AI管制决策业务的客户对该业务的需求并不通晓或抓续,限度了业务的可扩展性;三是行业AI管制决策业务的毛利率较低。

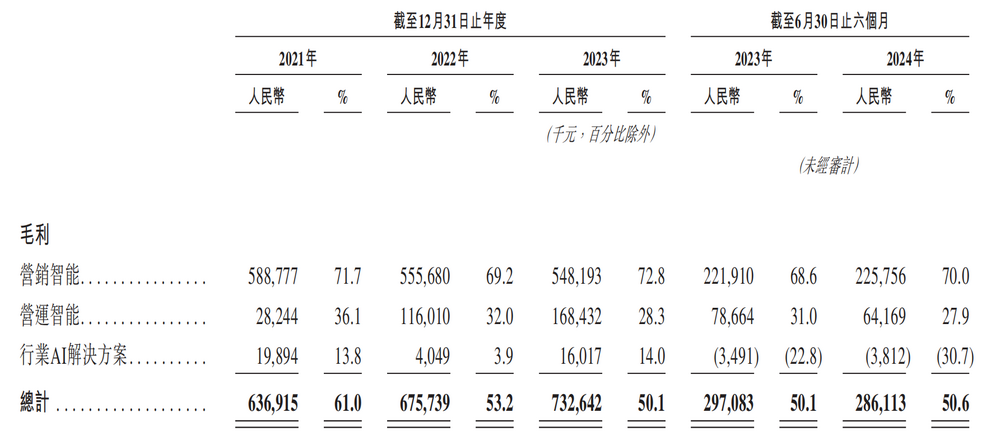

尽管打消了毛利率较低的行业AI管制决策业务,但明略科技的概括毛利率并莫得进步,反而是出现了大幅下滑。

图源:明略科技招股书

阐发招股书,2021年至2024年上半年,营销智能业务毛利率分歧为71.7%、69.2%、72.8%和70.0%,而营运智能业务的毛利率分歧为36.1%、32.0%、28.3%和27.9%。不难发现,毛利率更高的营销智能业务占比渐渐下滑,而毛利率更低的营运智能业务马上推广,导致明略科技的概括毛利率由2021年的61.0%下滑至2024年上半年的50.6%。

此外,明略科技仍处于亏本之中,2021年至2024年上半年,其净利润分歧为-25.02亿元、16.38亿元、3.18亿元和-0.99亿元。跟着大数据和AI时间的快速发展,明略科技正靠近着日益浓烈的商场竞争,再次扭亏为盈可谓压力高大。

二、靠近多重隐忧

明略科技靠近着多重隐忧。

一是研发开支高企。2021年至2024年上半年,明略科技的销售成天职别为4.06亿元、5.93亿元、7.29亿元和2.78亿元,同比增速分歧39%、46.8%、49.9%和49.4%;研发开支分歧为9.76亿元、7.51亿元、4.81亿元和1.74亿元;行政开支分歧为4.79亿元、5.8亿元、3.16亿元和1.4亿元;销售及营销开支分歧为2.69亿元、2.82亿元、1.45亿元和0.63亿元。尤其是研发开支,占总营收的比例分歧为93.5%、59.2%、32.9%和30.7%;占总运营用度的比例分歧为56.6%、46.6%、51.0%和46.1%。

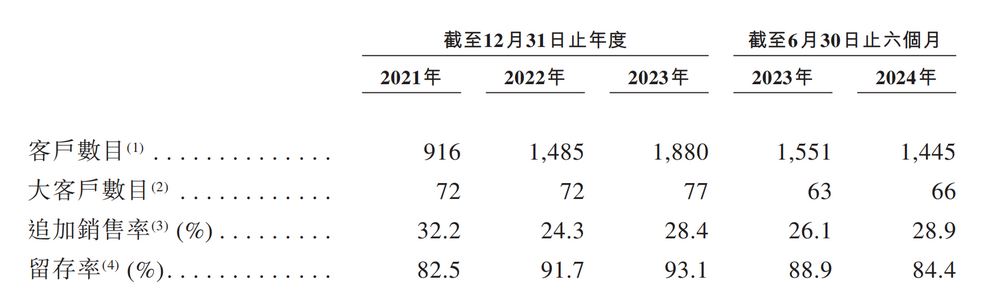

二是大客户依赖度渐渐升高。在招股书中,明略科技将大客户界说为一年内孝顺收入跳跃300万元或半年内孝顺收入跳跃150万元的客户数量。2021年至2024年上半年,前五大客户孝顺收入分歧为2.53亿元、3.23亿元、5.27亿元和1.97亿元,占总营收的比例约为24.2%、25.4%、36.0%和34.7%,呈现出高涨趋势,其中,第一大客户孝顺收入占总营收的比例分歧为6.9%、11.9%、24.4%和20.0%。

图源:明略科技招股书

三是客户流失显着。2021年至2023年,明路科技的客户数量分歧为916个、1485个和1880个,而到了2024年上半年,客户数量为1445个,较2023年同期下滑了6.8%。同期,大客户数量分歧为72个、72个和77个,到了2024年上半年下落至66个。还值得暖热的是,明略科技的追加销售率由2021年的32.2%下落至2024年上半年的28.9%,而留存率天然由2021年的82.5%高涨至2024年上半年84.4%,但相较于2023年同期,照旧下落了4.5个百分点。客户留存关连到明略科技的可抓续性发展,如果无法留下现存客户或诱惑新客户,明略科技将无法兑现事迹增长。

四是数据安全问题。明略科技在招股书中坦言,相聚安全与数据躲闪权的礼貌要求束缚演进且日趋严格,如果咱们或咱们的第三方业务伙伴未能保护用户的数据安全,或未能遵命适用的中国或番邦躲闪权或数据安全法律、礼貌、策略、合约条件、行业尺度偏执他要求,则可能会引致民事或礼貌背负,导致声誉受损,从而会对业务、财务状态和标的事迹酿成要紧不利影响。

三、估值大打扣头

招股书显现,限度IPO前,明略科技共经验了6轮系列融资,其中,E轮融资时估值最高。

2020年2月,明略科技完成了2.1亿好意思元E1轮融资,投前估值为23.62亿好意思元,同庚9月又完成了1691万好意思元的E2轮融资,同庚11月赓续完成了1.32亿好意思元的E2轮融资,投前估值为29.18亿好意思元,每股成本为23.9695好意思元。

图源:明略科技招股书

而后三年,明略科技一直莫得进行外部融资。直到2023年11月的F1轮融资时,其投前估值只剩5亿好意思元,每股成本为3.9286好意思元。

2023年12月和2024年1月,明略科技分歧完成了5087万好意思元的F2轮融资和2993万好意思元的F3轮融资,其中,F3轮融资是明略科技IPO前的临了一轮融资,投前估值为15亿好意思元,每股成本为10.8775好意思元,这意味着明略科技的估值也曾腰斩,再行跌回到了C1轮融资时的水平。

明略科技估值大打扣头的背后,主要有两方面的原因:一是天然明略科技的总营收呈现增长态势,但其净利润未能与总营收同步增长,同期业务增长未能灵验退换为通晓的盈利,使得投资者对其盈利智商产生质疑,进而影响了估值;二是AI行业竞争愈发浓烈,明略科技天然在数据智能应用软件界限有一定上风,但也靠近着越来越多的竞争敌手,浓烈的商场竞争不免会对其估值产生了一定的压力。

倘若胜仗登陆港交所之后,怎样让投资者看到其成长性,将是明略科技不得不直面的严峻挑战。