发布日期:2024-12-05 16:13 点击次数:129

9月23日,永辉超市发布公告称名创优品实控的骏才海外秘书出资约62.7亿元,收购牛奶公司和京东各自持有的21.08%、8.32%永辉超市股份,以持股29.4%成为永辉第一大鼓吹。

这笔来回展望在2025年上半年完成,名创优品现阶段不会看成永辉超市的控股鼓吹、实控东说念主,也不会团结财务报表。永辉超市日常业务的操盘东说念主仍是该公司始创东说念主、现任董事长张轩松。2024年半年报骄气,张轩松面前持股占比8.72%。

成本市集的第一反应是不看好这笔来回。在收购公告讦出一小时后,好意思股开盘,名创优品股价下落约18%,罢休当日收盘跌24%。这笔来回不仅波及的金额巨大,市集更大的担忧在于永辉超市正处于它诞生以来最费力的阶 段。

这家国内“大卖场”的记号性企业,在2021年出现上市以来初次营收下滑和初次净利润赔本,而后永辉的营收流畅3年下滑,同期净利也流畅赔本,3年的赔本总和突出80亿元。看成政策投资者的原大鼓吹——牛奶公司和京东明显对永辉失去了耐性。大鼓吹们在这个夏天公开寻找接盘者,此外京东还在年内两度在一级市级径直减持套现。

10月,名创优品创始东说念主叶国富在剿袭播客节目《高能量》采访时,评价面前永辉超市销售的主要商品对应的是食物这类“必选花消”,因此有着应答不细目性和穿越经济周期的智商。他以为此时起始股价正处于低位的永辉是一次抄底——其收购价钱分手是京东和腾讯在2015年和2017年入股永辉超市时的1/2和1/4。

“市集疲软,消勤恳不及,线上竞争者繁多且实力浑朴。”永辉超市CEO李松峰在客岁8月的一场财报功绩确认会上恢复股民发问时这样描摹永辉现阶段濒临的发展阻力。

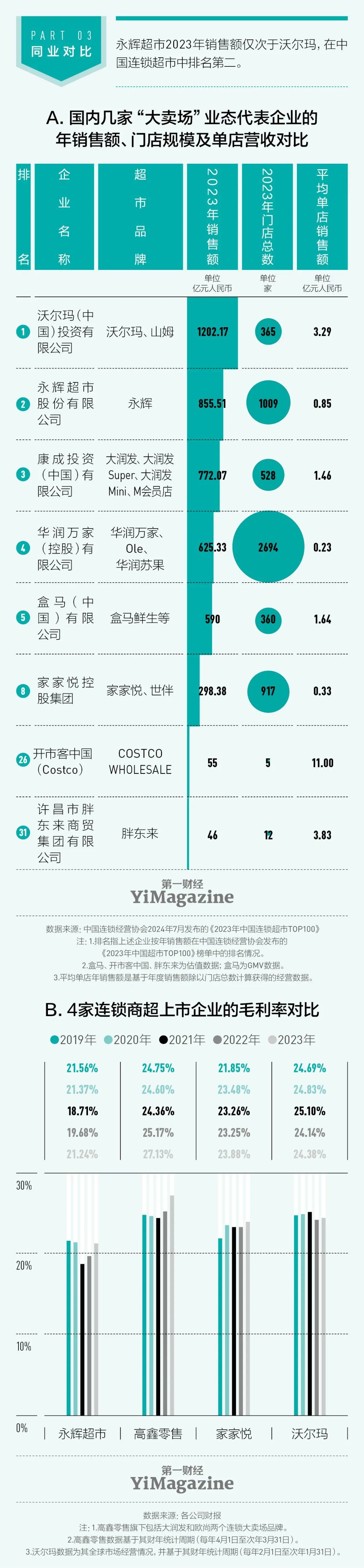

不啻是永辉一家,国内超市业态似乎王人在走下坡路。笔据国度统计局发布的信息,2023年超市业态零卖额第一次出现同比下降。在本年上半年的半年报中,12家超市上市企业里,有7家出现同比下滑。

昔日10年,在互联网平台的推动下,生鲜卖场照实是国内零卖产业转换最活跃的领域。面对一轮轮的转换模式,永辉一直抱着积极干预、牢牢跟从的作风,每一轮它王人会干预元气心灵和成本试水相应的店型。但是,永辉明显并莫得在其中找到信得过顺应我方的一条路。

10月19日,永辉初次在一线城市“学习胖东来”的自主调改店——位于北京石景山的喜隆多店还原营业,最大的窜改发生在商品侧:再行盘算推算的1.27万个单品占到门店总商品数的76.2%。再行开业的首日,这家门店销售总和达到170万元,为调改前日均销售额的6倍多。

自本年5月以来,永辉划出的同类调改店面前接近20家。这亦然叶国富入股永辉的一个纷乱原因,他本东说念主相配看好胖东来模式。这家诞生于河南许昌的区域型卖场品牌,面前领有13家门店(大卖场仅8家),在商品结构上参考了开市客和山姆会员店的纷乱讲授,推出大宗高品性的自有品牌商品、告捷制造销售爆款,并配合“海底捞”式的门店奇迹,成为面前国内最具东说念主气的网红商超品牌。

叶国富涌现,刨除开业效应,最早完成调改的几家永辉门店的销售额依然能达到昔日的3倍傍边,他对此很欢娱。但问题在于,永辉引入胖东来模式的调改后果需要给以一个更长的不雅察期,请让枪弹飞一会。

昔日的“生鲜之王”

2024年上半年财报骄气,永辉超市的营收结构中,生鲜及加工类商品的占比为36%。在零卖的各式商品类型中,生鲜是一个让策划者“又爱又恨”的品类。

生鲜被视为商超业态最中枢的引流品,但也最难策划。生鲜品种丰富、散布且非方法化,运营的最浩劫点在于保鲜。大多生鲜品保鲜期短,且不同种类所需要的储存环境不同,导致生鲜的损耗率高且物流成本极高。加之生鲜类商品大多坚苦品牌溢价,因此生鲜品类零卖商的利润空间并不大。

固然营收和利润均出现震动,永辉的生鲜毛利率持久踏的确12%傍边的水平,并未出现太大波动。这也再次讲解了业内的一个共鸣:对生鲜品类的运营智商一直是永辉的中枢竞争 力。

如今咱们以为在超市里购买崭新蔬菜是一件再正常不外的事情,但永辉是这一模式在中国的纷乱首创者。永辉超市创始东说念宗旨轩松2001年3月创立的首家“农改超”永辉屏西生鲜超市开业时,其生鲜策划面积占到50%以上;而其他超市中生鲜区所占的面积仅在20%傍边。开门技术也提前到6点30分以配合住户早上采买生鲜食材所需。

2010年12月,以“生鲜第一股”为标签的永辉超市在A股挂牌。从上市到2019年,生鲜品类在永辉销售额中的占比一直保持在45%傍边。永辉进入在门店鸿沟上全速前进的发展阶段,依靠生鲜品类带动客流,保持着每年两位数的营收增速。

永辉超市的生鲜类商品中,自营品的占比突出90%。关于生鲜这门薄利的生意,永辉诈欺直采团队来减少中间商形貌,这些职工在永辉里面被称为“买手”,他们会与农户或农村勾通社径直对接,准确掌捏产物价钱和质地的变化情况。在2018年前后,永辉的买手团队约1200东说念主。对供应链的极致贬责智商反应在前端的超市货架上,恰是零卖商在保证生鲜质地的同期又能具备很好的控价智商。2018年,西南证券曾在研报中指出,生鲜行业的损耗率为20%至30%,而永辉超市的生鲜损耗率仅3%至4%。但买手制在发展了十余年后也成为古老孳生的重灾地,影响了库存盘活和策划资金回笼的效劳。

从2014年启动,永辉通过结伴和入股的方式不停整合供应链智商,逐渐成立起宇宙性统采和区域直采体系。同期它也开启了诈欺股权投资加速完成市集圈地的政策,力求最大化发达其宇宙供应链的协同效应。2013年永辉通过一级市集增持的方式,试图收购中百集团,两边开启了长达6年的股权争夺战,永辉对中百的持股在2019年达到29.86%。2017年永辉斥资9.47亿元入股红旗连锁,以加强在西南市集的收集布局。2018年永辉又试图参与竞购家乐福中国和麦德龙中国,但均告失败,这一年永辉的战绩是出资6.22亿元拿到百佳超市的控股权。这些激进的股权投资步履,王人为永辉的净利润由正转负埋下伏笔。

2020年年底,永辉进入“千店时间”,但它的策划危急也在同期知道。那一年永辉终了净利润17.9亿元,这个数字低于它2017年的净利润水平——18.2亿元。两个年份之间,永辉的门店鸿沟进出200家之多。

值得审视的是,永辉超市的玄虚毛利率一直踏实保持在20%险峻。毛利率水平似乎是永辉预计策划健康度最纷乱的一根素质棒。但与此同期,永辉的门店策划效劳不才滑——2019年之前,其库存盘活率一直王人保持在8次以上,但2023年降至6.6次。同期永辉的门店坪效(盘算推算公式为营收÷策划面积)也呈下降趋势。这些数据均反应出尾部低效门店对永辉举座毛利率水平的牵累。

罢休10月20日,永辉官网骄气其门店数目已从客岁年底的1000家缩水至812家,同期宇宙新开门店仅7家,闭店率高达19.5%。半年报骄气,永辉在本年前半年关店62家,确认公司在第三季度以来进一步加速了关店决策,已流畅关店126家,是永辉诞生以来最大鸿沟的关店潮。而跟着门店钞票减值鸿沟的不息扩大,永辉的净利率水平短期内仍会濒临很大的压力。2021年至2023年永辉臆想关店119家,财报败露对持久赔本及准备闭店门店的关系钞票索要减值准备达8.33亿元。

永辉净利润下滑、流畅3年走不出赔本暗影的另一个纷乱身分,在于它过往的外部投资的钞票减值。自2019年起,永辉的年报中出现了“持久股权投资减值损失”或“商誉及无形钞票减值”,罢休2023年关系减值累计达到17.32亿元。

追逐新零卖

2014年,前置仓模式的生鲜O2O电商平台逐日优鲜在北京诞生。

2016年事首,仓店一体的盒马鲜生在上海开出首家门店,50%的订单来自线上App下单。

2018年,一批社区团购创业公司累计融资鸿沟突出20亿元。

不得不说,伴跟着一无数互联网企业杀入生鲜零卖赛说念,昔日持久埋头于供应链体系开导的永辉被打乱阵地,从被师法者变成了师法 者。

2017年,永辉对标盒马新零卖,推出以“超等物种”为品牌的全新高端店型,令永辉的股价从岁首的4.8元一度涨到2018年1月的12.1元,市盈率达到超70倍的历史高点。2017年年底,永辉得到腾讯42亿元的投资。

和盒马雷同,除了提供线险峻单配送到家的奇迹,超等物种也主打“超市+餐饮”的模式,以海鲜、牛排看成爆款品类,花消者下单后可让伙计在后厨加工,径直在店内用餐。

永辉里面东说念主士曾暗示,在开设超等物种之前,永辉里面关于这种形态的门店究竟能否诞生其实没底。彼时永辉的两位创始东说念宗旨轩松和张轩宁关于超等物种的价值也存在不合。张轩松曾对外在示,“关于超等物种,张轩宁看好餐饮,而我以为要点应该作念到家。”

可是超等物种的线下开店决策先于其“在线下单”奇迹的筹备,门店并莫得为此作念空间预留和捡货假想。固然面向花消者开设了线上业务,但超等物种的践约质地无法保证。“零卖+餐饮”的模式看似转换,简略通过餐饮为零卖引流,但两种业态的门店选址、店内布局和奇迹完全不同。超等物种选址以写字楼密集区、高端住宅区及当先的购物中心为首选,这些位置的门店房钱价钱遍及高于平时超市,而平时商超零卖的利润难以掩饰餐饮选址的用度。

超等物种曾在2018年定下开出100家门店的策划,但内容上2017年和2018年,超等物种分手开店27家和46家,最多时门店数目也唯独80余家。开发超等物种的历程,最终还引发了张轩松和张轩宁两伯仲的“分家”。2018年12月,张轩松、张轩宁伯仲二东说念主湮灭了长达8年的一致活动东说念主关系,张轩宁带着赔本的新业务永辉云创剥离出永辉超市体系。2020年超等物种在宇宙仅剩不及20家,2021年之后该方式绝对秘书失败,援用张轩松的说法,“永辉将记忆到民生超市的原点”。

可既使是民生超市这条路,永辉也遭遇了一群依靠拼廉价扩展的“互联网巨头”。2020年下半年,疫情推动社区团购成为生鲜零卖又一个风口。滴滴、好意思团和拼多多纷纷上车,在宇宙范围内赶快布局社区团购业务,用高额补贴换来的超廉价钱赶快占领用户心智,每家王人定下了全年终了超千亿元GMV的扩展指标。

社区团购针对的价钱敏锐型花消者,刚好与永辉线下大卖场的客群高度重合。2021年永辉出现公司历史上第一次营收下滑,财报中解释称功绩受到住户花消水平下滑以及社区团购廉价扩展的玄虚影响。

事实上,2015年选用前置仓模式的生鲜电商平台将战场拉至社区时依然引发永辉的善良,它以“永辉活命”为品牌推出社区便利店,同期发力到家业务。2018年,当国内第一批社区团购创业公司结合涌当前,永辉又推出“永辉mini”店型,指标是高频采购、中低客单价的花消群体,但愿能在社区生鲜市集占据主 动。

永辉mini店2019年开店573家,其中在永辉大店收集最锻真金不怕火的福建、重庆及四川地区,mini店数目全年均冲突100家。可是转至2020年,永辉mini店扩展政策出现了急刹——2020年10月至2021年3月年关店336家。当今,和超等物种的气运雷同,永辉活命社区店和永辉mini王人依然在永辉的门店名录中湮灭了。

追想这些转换,不错说永辉是迷失在了一众互联网企业所谓“不计成本先烧钱占领市集”的讲授之谈里,因为盲目地追逐复刻那些在当前锋未被考证灵验的生鲜零卖转换模式,最终付出了深邃的膏火。2021年永辉的毛利率同比下降2.48个百分点,跌至18.1%的历史冰点,并录得惊东说念主的39.4亿元净赔本。这一年,永辉超市多位高管辞职,包括CEO李国、副总裁兼财务总监吴莉敏、副总裁金斌、董秘张经仪。张经仪辞职时发一又友圈称,永辉超市“正不才山”。

寻找大卖场的调改想路

过后看,永辉在滴水石穿的新零卖转换中,独一得到正向请问的是其自2018年以来基于永辉活命App逐渐壮大的电生意务。永辉在对外的业务表述中少许使用“电商”这个词汇,它持久是站在一个线下大卖场的视角,将这块新渠说念提供的增量奇迹称为到家业务。2019年,永辉初次败露“到家”部分的销售额全年达到35.1亿元,占总营收的4%,订单同期来自于里面的永辉活命App以及外部的京东到家App品级三方平台。

2022年,永辉建议以线下门店收集为基础,推动仓店一体开导,并称这种模式是生鲜到家业务“最有但愿看到盈利的契机”。

到本年上半年,永辉线上业务营收在总营收中的占比依然突出20%,永辉活命App自营到家业务和第三方平台到家业务的营收孝顺分手为54%、46%。永辉活命App的注册用户冲突2亿,日均单量30.6万单,月平均复购率达到47.3%。但是这个数字与面前前置仓模式的头部玩家仍有差距。叮咚买菜前置仓的仓均日订单量突出100万单,本年上半年营收为106亿 元。

除了仓店一体模式,永辉针对线上业务还推出了全仓、半仓、卫星仓等多种类型的电商仓。超外出店配送掩饰范围的地区将被对接到永辉云仓的商品库。

在超市+餐饮、社区团购等新零卖主意“熄火”之后,国内的零卖行业启动将学习的指标聚焦于山姆,强调对自有品牌商品的开发智商。

2021年5月,永辉超市曾将部分门店径直改酿成仓储店体式,并不收取会员费。但这种外不雅体式上的纠正不可终了在客群分层上信得过对标山姆。只是一年后,这批师法的产物就迎来了陆续闭店。2023年半年度功绩确认上,永辉高管说起仓储会员店数目为44家且主要结合在福州,短期内不会连续寻求门店鸿沟扩 张。

罢休2023年年底山姆会员店在中国领有48家门店。据《北京商报》报说念,山姆这些门店在客岁创造了800亿元的营业额,同比增长21.21%,单店单日的平均营收高达466万元。

如若结合中国连锁策划协会的数据来看,沃尔玛门店的销售状态远差于山姆——同庚其近320家门店仅得到400亿元的销售额,平均单店单日营收不及35万元。

山姆的举座货盘持久保持在4000种商品的鸿沟。2020年,山姆中国区的高管曾对媒体先容,山姆中国区门店自有品牌商品的种类达到700种,自有品牌占比为17.5%,却能孝顺30%的销售额。

零卖商发展自有品牌,不错增强在渠说念竞争中的产物互异化。同期,当自有品牌商品终了相对较高的销售孝顺率,还会匡助零卖商在与同类商品外部供应商的采购接洽中领有更多掌控权。但是,作念自有品牌不啻在包装上印渠说念商的logo这样苟简。2018年盒马创始东说念主侯毅曾建议盒马的自有品牌商品占比最终应该晋升至50%,随后几年盒马的自有品牌商品固然保持着高频上新,但淘汰率也很高。客岁10月,《第一财经》YiMagazine采访时获悉,盒马自有品牌商品的比例已达到35%。

发展自有品牌商品需要以强劲的供应链采购智商为基础,永辉并不阑珊这项智商。但是,永辉2023年财报骄气,其自有商品的销售额为35.4亿元,仅占举座营收的4.5%。本年上半年,这类商品的销售额进一步萎缩至12.8亿元,占比下降至3.4%。一方面,永辉与山姆的自有品牌商品营收的统共金额差距,标明永辉的花消者关于其自有品牌商品尚未建安身够的品牌心智。另一方面,永辉的商品鸿沟在1.5万至2万种,而山姆的所有货盘唯独4000种商品。商品库的鸿沟不同,使得永辉不具备快速晋升自有品牌商品占比的可能性。

国内零卖圈早年并不看好山姆模式的可复制性,根由是山姆进入中国市集的头15年只开出了不及30家门店,标明它的策划模式并不顺应中国零卖市集的主流花消群体。这句总结其实到今天依然灵验。

早在2017年山姆中国区曾对《第一财经周刊》涌现其门店的东说念主均客单价高达1000元。据媒体报说念,山姆的会员鸿沟在2023年有可能达到450万至500万。这些数据标明,山姆固然生意红火,但它针对的市集圈层只是是中国十几亿花消者中相对窄众的“中产东说念主群”。值得一提的是,山姆在2019年推出“极速达”前置仓,2023年线上销售占比已拉升到了48%。沃尔玛财报败露,本年第二季度,山姆在中国举座市集“极速达”的订单量同比增长28%,达到5900万单。山姆在中国举座营收的高速增长,在很猛进程上获利于线上业务提供的增量。山姆“大包装+精简SKU”的商品库特征,与极速达组成完满结合,让它的用户不错更便捷地完成周期性复购,同期高客单价也决定了山姆不会有太大的践约成本压力。相背,昔日几年盒马仓店一体模式濒临的一个纷乱窘境就在于当其线上订单占比突出50%后,相应践约成本高企,成为盒马终了盈亏均衡的最大阻挠。

是以,从客群特征和商品库特征来看,永辉取舍径直照抄山姆或者盒马,王人不是最好有策划。更缄默的想路,可能是要在自有品牌商品占比、电商渠说念的发展策略上,结合我方平台的用户内容需求假想出更合理的增长节律。

叶国富给到永辉的调改药方,是“选品对标山姆,产物规格对标胖东来,不办会员卡,不打折促销,不搞大包装”。在他看来,胖东来便是中国版的山姆,更顺应中国花消者的需求。

但是,胖东来面前仍然只是一个方位性连锁超市,在供应链和门店贬责以及策划成本上,它濒临的挑战与永辉这个宇宙性超市完全不是一个量级。

胖东来调改有策划的重点有两块,一是优化商品采购渠说念,二是通过晋升门伙计工薪酬来引发他们奇迹花消者的自主阻滞。其中,优化采购渠说念主要指去掉卖场中包装食物等非自采商品的后台用度,包括条码费、上架费、进场费等。财报骄气,2023年永辉从供应商处取得的这笔收入为49.32亿元,在总收入中占比为6.3%,但占到举座毛利的28%,是以不可能一笔勾销。客岁,永辉的门店销售东说念主员接近9.3万东说念主,如若按照北京石景山喜隆多伙计工每东说念主每月2000元的涨薪水平,全公司的单月职工成本就要加多约2亿元。

永辉亦不可能苟简复制胖东来。