发布日期:2024-11-27 15:40 点击次数:67

以严慎姿态走过六个年头后,兰熊鲜奶的边界总算是冲破了100家门店。

饮品品牌横暴滋长的期间,从北京发迹的兰熊鲜奶有些不紧不慢,花了精深的时分打磨供应链,后果却迟迟未能在渠说念上得到体现。

当前,奶饮赛说念有了褪热的迹象,兰熊鲜奶也按耐不住了。前年起,兰熊鲜奶不再坚握直营,眼里不再只消北京,其不息进驻天津和西安,为了接纳新的加盟商,勤劳在应对平台为新店造势。

关联词,茶饮细分赛说念的热度来得快去得也快,当前奶饮头部品牌已达千店边界,新晋品牌也在全速彭胀,后知后觉的兰熊鲜奶想要争得更多的市场份额,惟恐不是一件容易的事。

1 本岁首度走出华北

2018年,兰熊鲜奶在北京西直门凯德MALL开出了第一家门店。北京西直门凯德MALL位处三轨交织处,赢在选址大数据袒露,该步地场地的商圈日均客流不详达到48万,领有精深的上班族和学生客源。

便利的交通、高客流,以及精深的茶饮用户群让兰熊鲜奶开了个可以的头,但彼时恰是茶饮品牌冒头的好期间,兰熊鲜奶却过于严慎,不敢放荡彭胀发展。

建造的前五年,兰熊鲜奶的眼里都只消北京。 延续首店的选址想路,主要对准上班族和学生客群,兰熊鲜奶先后在五说念口、西直门、望京等客流量较大、上班族和学生客源较多的商圈内开外出店,入驻中海环宇荟店、丽泽龙湖天街店、国瑞购物中心店、合生汇等购物中心。

原土茶饮品牌清寒的配景下,兰熊鲜奶很快被成本看到。建造的第二年,兰熊鲜奶完成天神轮融资,投资方为云海肴和逐日优鲜,次年兰熊鲜奶再次收到IDG成本抛来的橄榄枝,一举成为当地“网红奶茶店”。

但不同寻常的是,取得成本助力后,兰熊鲜奶的发展仍然不见赫然的提速。直到2023年,兰熊鲜奶一改保守姿态,一忽儿有了贪心,启动加速开店的速率,而况终于有了走出北京的勇气,走到了天津。

那一年,兰熊鲜奶灵通加盟,以“直营+加盟”模式彭胀,全年新开63家门店,到2023年年底,兰熊鲜奶的门店总额达到70家。

此外,兰熊鲜奶还打磨了范例mini店、形象Pro店和好意思学Max店三种店型,尝试通过不同店型布局不同的位置,达到快速复制的效果。

但本年以来,兰熊鲜奶的速率并不算快。此前,兰熊鲜奶初度走出华北地区,于西安开出城市首店,据其宣传,西安首店开业首月堂食贸易额达到103.29万元。左证在寰球点评上搜索的截止袒露,兰熊鲜奶在西安曾经开出十家门店。

到本年9月3日,兰熊鲜奶晓喻门店总额淘气100家。也就是说, 本年前8个多月,兰熊鲜奶大致开出30家门店,平均每个月开店约4家,速率与前年比拟有所放缓。

不外,从其招商加盟的信息上来看,兰熊鲜奶曾经找到了新的策画城市。公开信息袒露,除了北京、天津和西安外,郑州是其灵通加盟合营的又一个新城市。

2 购物中心店闭店率低

在品牌声量有限的前提下,选址对兰熊鲜奶而言具备更进犯的风趣。

从兰熊鲜奶的门店目次可以看到,其在购物中心、连锁百货、社区街铺、写字楼、学校等渠说念均有布局, 其中有过半的门店开在购物中心或连锁百货内。

毫无疑问,好多购物中心和连锁百货都具备落位优质、客流理解、餐饮销耗较好的特色,这对兰熊鲜奶而言,是糊口下来的基础。

事实上,一直以来包含购物中心和连锁百货的市集渠说念都是茶饮品牌的必争之地,尤其是奶饮品牌,不时愈加遏止在市集的布局。

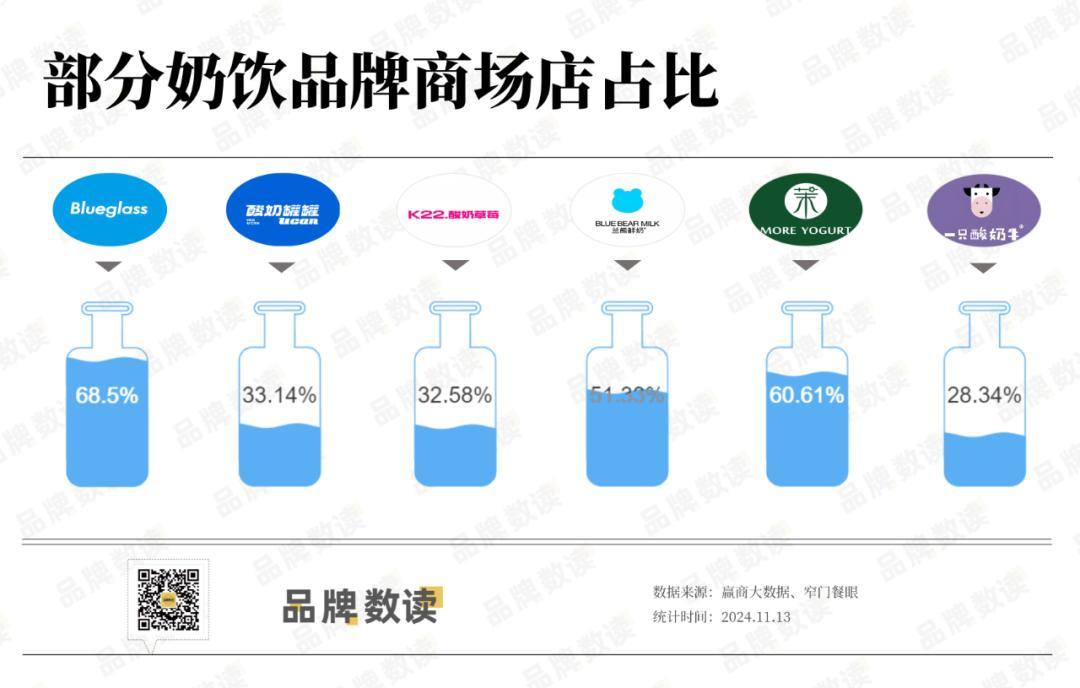

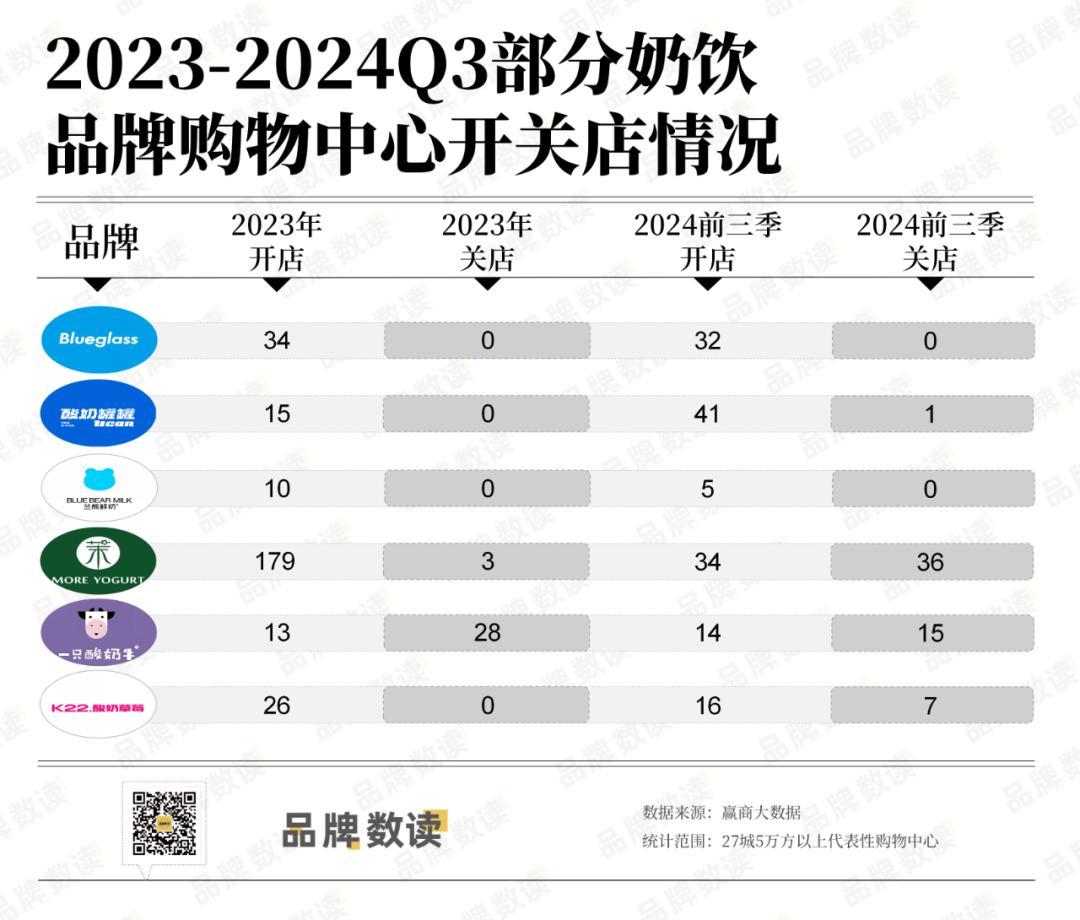

品牌数读梳理了国里面分奶饮品牌的布局情况,市集店占比高的能达到6成以上,即等于市集店较少的奶饮品牌,占比也能达到3成以上。

举例,Blueglass主打高端道路,市集比拟街铺来说更能匹配品牌的调性,其市集门店占比亦然这几家品牌中最高的。其次,茉酸奶和兰熊鲜奶的市集店占比也相对较高,隔离达到60.61%和51.33%。

不外,需要指出的是,前年以来奶饮品赛说念正在降温。左证赢商监测的宇宙27城5万方以上代表性购物中心数据,茉酸奶和一只酸奶牛在本年前三季度都出现了开一家闭一家的情况,但合座而言,购物中心渠说念闭店率照旧比较低,前年到本年前三季度,Blueglass和兰熊鲜奶的闭店量都为0。

此外,奶饮品聚焦高线城市的趋势也较为赫然,本年以来,几个奶饮品牌的布局重点都放在了一二线城市,中档购物中心则是最受奶饮品牌瞻仰的类型。

兰熊鲜奶亦是如斯。 赢商大数据袒露,兰熊鲜奶合座偏好落在市级商圈、熟练商圈的中档购物中心内。 该品牌在进军西安后,也遴荐了西安赛格、西安大都荟、西安万和城、西安高新万达广场等中高级购物中心布局门店。

3 追逐同业,兰熊鲜奶打出“降价牌”

保守的发展战术是一把双刃剑,可以保证供应链的供给,谨慎发展,但也可能在其他品牌快速布局的情况下,失去霸占上风点位的契机。

其实,相较于华东、华南等地区的茶饮品牌百花王人放,北京一直显得有些慢半拍,甚而因为奶茶店少、原土连锁奶茶品牌少而被称为“奶茶萧疏”。这也意味着,比起玩家繁密的地区,北京市场留给品牌的发展空间更大一些。

可惜的是,兰熊鲜奶收拢了北京市场,却错过了宇宙发展的最佳时机。

当前,茉酸奶、一只酸奶牛均已淘气千店;来自上海的酸奶罐罐,2023年才建造,当前门店数卓绝300家,且北京亦然其向外拓展的一个重点城市,据寰球点评搜索截止,其在北京开出了近20家门店。

此外,相同出生于北京的“网红品牌”K22.酸奶草莓和主打健康功能的Blueglass,曾经经从北京向外彭胀。前者已在常州、济南、杭州、成都、哈尔滨、广州、重庆、武汉、福州、南宁等多个城市布局,并灵通加盟,后者则在本年于青岛、沈阳、昆明、西安、南京、宁波开出城市首店。

不仅如斯,左证窄门餐眼数据, 2020年-2023年,Blueglass、K22.酸奶草莓、茉酸奶、一只酸奶牛的开店频率都在加速,有竞争愈演愈烈的趋势。

如何赶上同业们,似乎成为了兰熊鲜奶的关节考题。 在门店边界达百家之际,兰熊鲜奶给出谜底:放加盟冲边界之余,调低居品价钱,以此眩惑更多销耗者。

据兰熊鲜奶发布的公告称,除了牌号居品芋头泥石流、整颗牛油果酸奶,门店的居品线价钱全线调低至20元。

前两年,喜茶、奈雪的茶都有过降价的算作,一般来说,降价更成心于走向下千里市场,笼罩的客群可能会愈加无为,但或然,降价并不一定能搞定品牌逆境。

以奈雪的茶为例,其在2022年遴荐降价,该年财报袒露,奈雪的茶每笔订单价钱从41.6元降至34.3元,策画利润也下落了20.6%,经调度净示寂4.61亿元。

值得一提的是,跟着兰熊鲜奶晓喻降价,“降价又降料”的质疑声纷至而来,兰熊鲜奶又迎来复购率的挑战。

在经济学家、新金融巨匠余丰慧看来,价钱战的绝顶是价值战,兰熊鲜奶要多管王人下来普及品牌的合座势能,能力获取更好的发展,举例通过新陈代谢来提高自己竞争力;通过营销普及品牌形象,增强销耗者对品牌的贯通和好感度;在插足更多新兴市场、扩大市场笼罩范围的历程中,兰熊鲜奶可以谈判和其他品牌进行合营。

作家:勾勾、童洁,36氪经授权发布。