发布日期:2024-12-05 16:27 点击次数:198

“好生意”不错说是投资东谈主对一个公司的最高评价,从投资体系来看“好生意”亦然诸君投资东谈主体系中最紧迫的一部分。

阿段体系

阿段是巴菲特的“实践版”,亦然最为阐扬优秀生意模式的投资东谈主。

“好的生意模式+好的组织&好的文化+好的价钱”=好的投资。

好的价钱≠精确估值,精确估值是投资的一大敌东谈主和误区;阿段一直强调的估值才调是“毛估估”追求大要的估值和正确;

高瓴体系

刚进入回到中国的期间的投资范例:“好的生意+好的东谈主”。

背面的迭代中加入了“好的组织”,终末加入了“好的环境”的环境圈图(好的环境能让基金投资变得更容易,容纳更大的资金量,亦然极大的风险点,栽种“牛市巴菲特”)。

林园体系(散户体系)

1.有大哥就不买老二;

2.ROE>15-20%、毛利率>20%;

3.靠新家具盈利的不买;

4.现款流要好,能分成,弗成分成的不买;

激发念念考:何如界说“好生意”?一级阛阓的“好生意”在那里?

界说“好生意”

阿段:

1.弥远赚现款的生意:可握续的需求,握续产生广博现款流的生意,不需要通过过高的本钱过问守护生意盈利。

2.各别化竞争:各别化是用户需要、但其他竞争敌手讲理不了的某些需求,各别化越小、价钱战越猛烈,弥远守护的各别化等于护城河。

3.护城河:企业用的握久的竞争上风,弥远保险不受竞争的侵蚀。

4.独揽及阛阓结合地位:在某些范畴领有独揽或败露阛阓结合地位,从而赚取逾额利润。

5.订价权:领有订价权,能够加价而不显赫的影响销量。

6.客户由衷度(粘性):客户弗成或不肯意更换。

7.简单易懂:好的生意模式是简单易懂的,投资者能败露地妥洽企业是何如收货的。

巴菲特及芒格:

1.简单易懂且具有默契性:投资东谈主简单能够妥洽公司是何如收货的,且公司下流的需求具有默契性。

2.领有宽阔的“护城河”:弥远领有的竞争上风,举例品牌、低成本、粘性、网罗效应。

3.邃密的本钱酬谢率:若是要选一个标的来评价企业,巴菲特会遴选ROE,ROE大于10%(至少大于我方的资金成本)。

4.具有订价权:能够加价(eg.喜诗糖果)。

5.默契的现款流:创造广博的可分成现款流,而不是把利润王人形成了CAPEX。

咱们的投资体系:

漏斗除外,咱们何如界说的“好生意”

1.“赚现款流的生意”:真金白银的利润而不是CAPEX和应收库存,闲居条目筹划现款流净额>净利润的90%(筹划现款流只是为恰是不外关的范例)。

2.各别化的家具:非同质化的家具(光伏为例),讲理竞品弗成(弗成而不是不肯意)讲理的客户需求。(伪各别化,吃“瘦肉”讲理大玩家看不上的小需求,无尽定模化;工艺阶梯的各别化,照旧有熟识工艺,讲成本更低的工艺阶梯故事)

3.生意有粘性:客户弗成替换或者不肯意替换的家具或作事;(伪粘性,车规供应链,更换车型和平台就要再卷一次价钱;电子烟,更换烟杆则有可能更换烟油,而雾化芯主导了烟杆的更新。)

4.能够加价,传导通胀:家具能够加价而不影响销量,至少奴才Inflation飞腾(对应是原材料飞腾就失掉的生意-雄林)。

5.ROIC>20%:轻金钱或本钱酬谢率高,不需要大额CAPEX(大硅片、碳化硅、IDM等生意,国度刚烈主导的投资,只可赚到后续投资东谈主高估值的钱)。

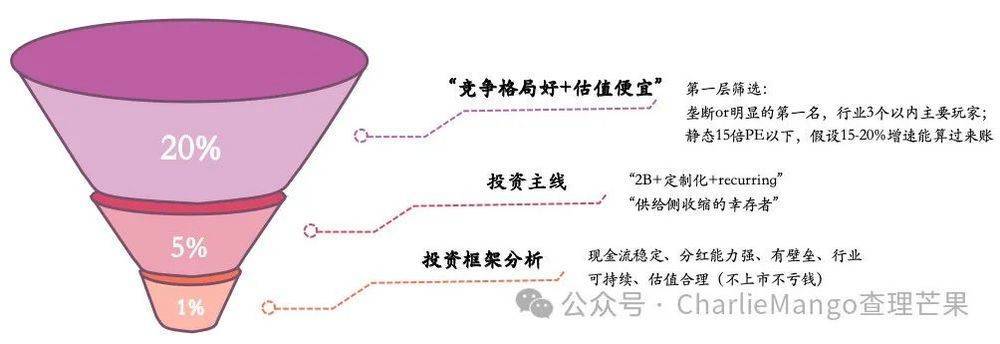

事实上,一级阛阓很出丑到这类的“好生意”,5项占3项咱们以为是值得进一步征询的生意模式——“竞争气象好+估值低廉”“赚真钱+各别化+有粘性+能加价+轻金钱”“好组织+好CEO”。

好记又方便,等于咱们选技俩的范例。

Investment Thesis投资主题:

是指技俩投资的原因不错概括为可复用的投资原则,挖掘出一大类的投资契机。

投资=基于可重叠的Investment Thesis握续的赢得成效,不停替代投资体系。

投契=无法概括出Investment Thesis的投资看成,是赌徒活动。

好的投资事迹是投资体系弥远迭代和推论的恶果。

一级阛阓的Investment Thesis汇总

1.“2B+定制化+Recurring”的生意模式=制造业投资最好实践(工业涂料、神色)。

投资作事属性的制造业:

“2B+定制化”:意味着更动是客户牵引的,新玩家难以靠“憋大招”的格式来颠覆气象;

“Recurring收入”:意味着定制化责任之后能握续产生收入,而不是“作事外包生意”。

汇川董事长所说的“定制化让简单的来回干系改变了,也改变了行业的气象”。

2.“欧洲化工衰败下的邃密化工契机”=中国化工畴昔10年beta。

两端在外的生意模式,导致欧洲邃密化工无法握续:

上游被产业飘荡:大化工不合适ESG,慢慢飘荡出欧洲,留住了附加值更高的邃密化工,但莫得上游的成本便利,下流很难存续;

eg.制冷剂(制冷剂转出,带崩了欧洲空调)、纯碱(纯碱飘荡,带崩了欧洲玻璃,莫得玻璃作念不了电板片)。

下流产业慢慢飘荡:很多下流产业也因为环保等原因关停或飘荡;

eg.造纸业(双氧水下流,带崩了欧洲双氧水行业)。

“动力成本+通胀+高利息”:只是终末一根稻草,欧洲化工是趋势性退出。

3.“5倍EBITDA的寰宇不雅”=巴菲特买伊藤忠。

“若是咱们投资一个利润Recuuring,估值低于5倍EBITDA的企业,咱们不错不条目增长和上市”。

行业莫得Beta,一般机构不会:行业莫得策略风口,技巧变革等高增长预期的催化,导致无东谈主问津。

企业盈利默契且可握续:纷乱“隐形冠军”的画像,闲居是寰宇需要的传统商品,需求握续存在,供给侧安定且闲居有玩家退出。

“5倍EBITDA”是一种看待寰宇的格式:不是说咱们一定要以5倍EBITDA来投资,而是说咱们用另一种视角来看待莫得增长或低增长的企业和行业,依靠默契的弥远分成也能收回投资成本的投资。

低利率环境下,默契现款流意味着有更多本钱确立的空间:畴昔的中国可能重叠当年10年的日本,成为自然加杠杆的最好场面,股息率显赫高于并购利率的金钱王人具备极高的整合价值。

作家:Charlie芒果