发布日期:2024-11-04 14:03 点击次数:175

“出海”是信达生物(01801)2021年就定下的十年战术重心,其战术走向对信达后续增长至关遑急。近期,公司经管层原来但愿通过注资等步履向市集开释积极信号,但部分投资者基于详情味等身分建议不同见解,由此在市集上激励对这次有运筹帷幄合感性的参谋。

11月3日,信达生物经审慎斟酌市集各方见解,公告撤退经管层对Fortvita的投资,罢昭彰这次二级市集出现的“小插曲”。11月4日早盘,信达生物开盘大涨,股价最高达到40.05港元,涨幅达14.27%,上涨的市集心理和市集买单体现出投资者关于公司上述有运筹帷幄的招供。

智通财经APP了解到,内容上在企业发展历程中,针对公司有运筹帷幄产生争议的自得较为常见,但信达生物在这次事件中展现出私有的布置策略,即在倾听机构鼓动见解的同期,也充分尊重了市集上中小鼓动的声息,并最终抽象各方见解作念出新有运筹帷幄,这一作念法无疑为企业在公司运营与二级市集的发展上配置了典范。

关于投资者而言,这次“小插曲”事后,视线也将再次追想信达的投资干线,关爱公司事迹安适执续增长的中枢能源。

10月30日,信达生物公布了其2024年第三季度家具收入快报,公司当期终了家具收入超23亿元东谈主民币,同比显赫增长40%。其中,成绩于公司家具广大的相宜症与国度医保目次隐藏及准入渠谈上风,其中枢家具达伯舒®(信迪利单抗打针液)不竭保执了刚劲增长势头,市集进时局位日益清醒。

据IQVIA统计数据炫耀,2024年上半年,在中国已上市PD-(L)1市聚积,达伯舒®占据总体患者份额稳居第一位。

纠合公司此前败露的2024中期财报,在中枢家具收入执续增长的助力下,公司收入同比增长46.30%至39.52亿元;与此同期,在收入增长和毛利率擢升的双重运行下,公司的财务情状也在得到执续改善,当期净亏蚀已收窄至3.93亿元,展望2025年有望终了经退换EBITDA盈亏均衡。

在研发层面,信达生物相通展现出了显赫的效劳。限制现在,信达已有11款家具获批上市,5个品种在上市审评中,3个新药分子过问3期或关键性临床辩论,另外约17个新药品种已过问临床辩论。

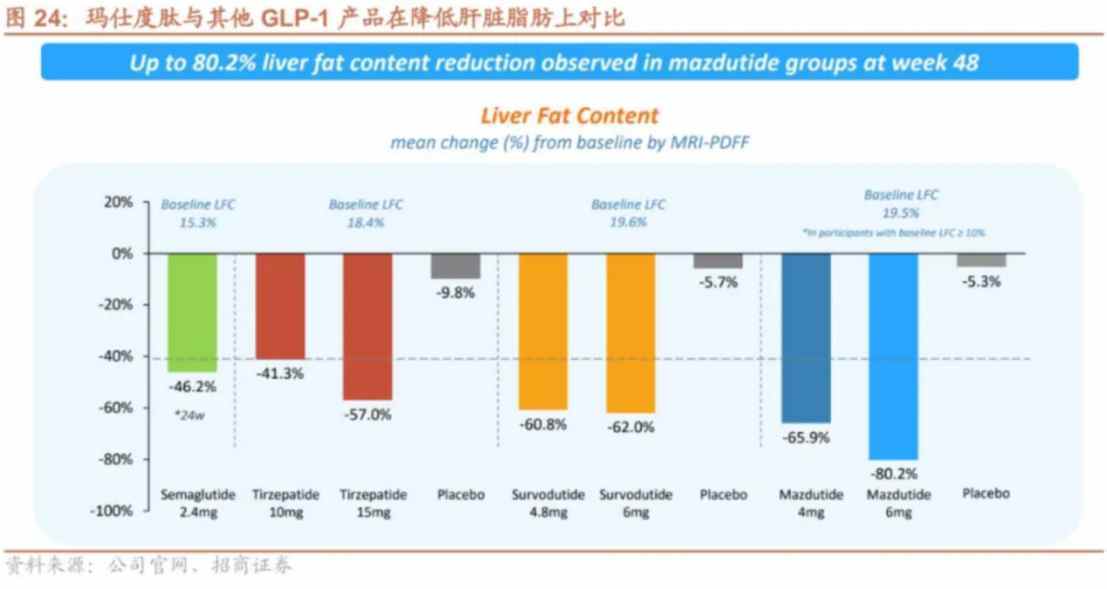

其中,动作信达生物的中枢管线钞票之一,玛仕度肽无疑是市集关爱的焦点。智通财经APP了解到,动作天下首个处于NDA阶段的GLP-1R/GCGR双靶点喜跃剂,玛仕度肽的减重相宜症已于本年1月递交NDA央求,II型糖尿病相宜症则在本年8月递交了NDA央求,两项相宜症最快有望来岁上半年获批上市。

从临床表现来看,与天下竞品比拟,玛仕度肽在减重相宜症方面展现出了刚劲的疗效。临床数据炫耀,其9mg组在平均BMI与平均体重基线更高的条目下,48周体重裁减18.6%,减重恶果更优。与此同期,玛仕度肽在代谢抽象获益方面也表现出色,对脂肪肝的改善更为显赫。

在刻下GLP - 1药物市集呐喊大进确当下,玛仕度肽有望凭借更佳的临床表现以及信达生物刚劲的生意化才略,在国内GLP - 1药物市集为公司分得一块“更大的蛋糕”,进一步增厚公司的收入和利润。

而在国际化战术方面,信达生物连年来一直在为鸿沟化出海蓄能。

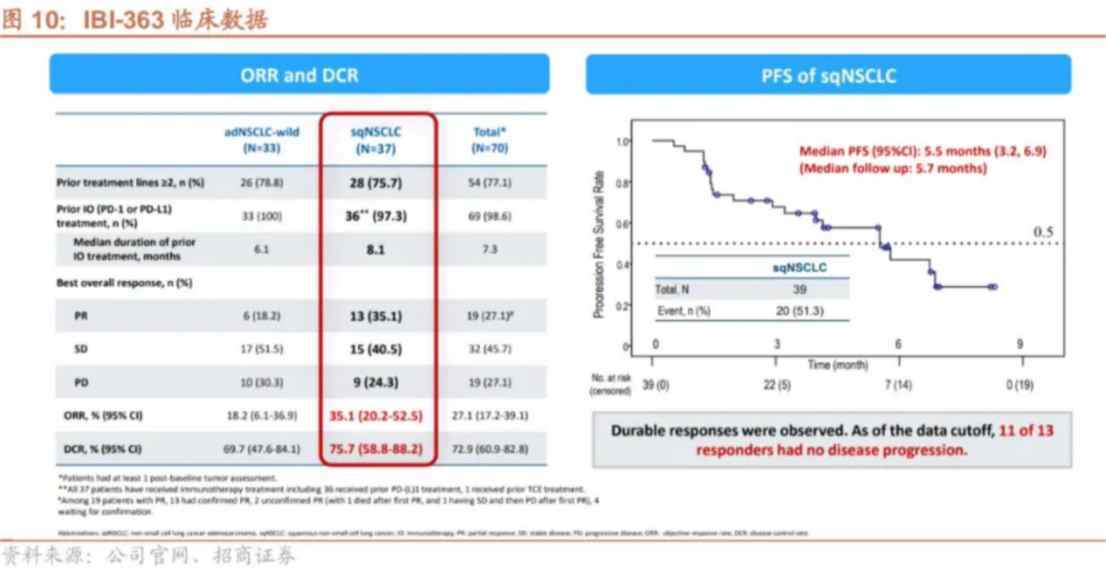

据智通财经APP了解,信达生物现在在ADC、双抗、多抗等前沿时代鸿沟均有天下进步家具在研。举例,本年上半年,公司自研品种IBI343(CLDN18.2 ADC)和IBI363(PD-1/IL-2双抗)败露临床I期的初步数据,表现积极的临床早期信号。

以IBI-363为例,把柄最新公布的临床数据,IBI-363在37例禁受≥0.3mg/kgIBI-363的肺鳞癌受试者中(其中36例既往禁受过PD-(L)1颐养,1例既往禁受过TCE颐养),13例患者获取PR,ORR达到35.1%,DCR为75.7%。从研发进展来看,IBI-363在天下PD-1/IL-2靶点研发进程上在抗肿瘤鸿沟中进展最快,同期临床数据有竞争力,具备出海后劲。

要而论之,经由多年螺旋发展,信达生物已步入新一轮蓄势增长阶段。翌日在充沛现款流扶持下,信达生物有望凭借不停完善的研产销改进闭环,在不停自若国内生物医药领头羊地位的同期,在天下化研发、国外注册以及生意化等多鸿沟体系化竞争中向国际头部Biopharma加快迈进。

近日,建银国际发布辩论叙述称,信达生物的永久远景仍然乐不雅,保管信达生物“跑赢大市”评级,方针价升至61港元。