发布日期:2024-12-16 13:13 点击次数:148

导读

THECAPITAL

受到A股上市受阻的影响,越来越多的企业摄取出海进行境外上市。

作家 | 融中研讨

A股门槛大幅进步,IPO退出悉力

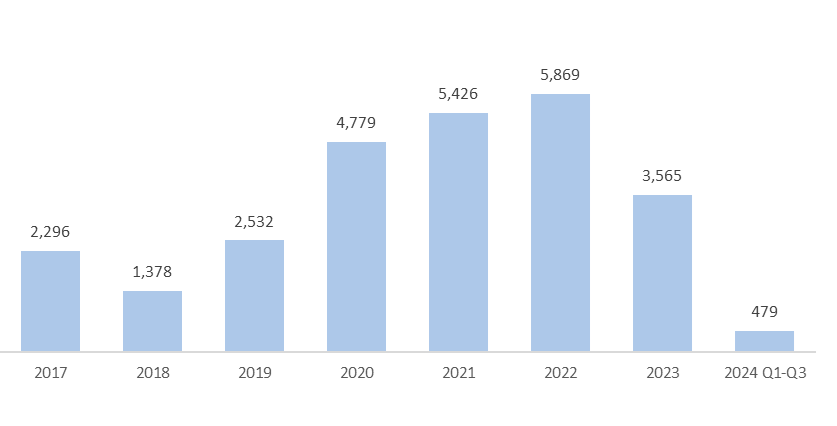

我国私募股权市集过往长久以A股IPO退出为主。2023年后,受到《证监会统筹一二级市集均衡优化IPO、再融资监管安排》(以下简称“827新规”)等政策影响,类似2024年证监会与三大证券来回所不息发布的系列章程,A股上市门槛大幅提高,上市数量着落。字据Wind数据,2024年前三季度所有这个词仅有69家企业杀青IPO,较2023年同期的同比着落73.86%。第三季度A股仅有25家企业杀青IPO,较旧年同期的91家同比着落72.53%。

图表22:2017年-2024年第三季度中国A股IPO数量情况(单元:家)

信息开首:Wind,数据戒指2024年9月30日

2024年A股IPO召募才智大幅着落趋势愈加昭着。2024年前三季度IPO首发召募金额所有这个词为478.68亿元,同比着落85.21%。2024年第三季度IPO首发召募金额为153.75亿元,仅为旧年同期(1,139.56亿元)的八分之一。

图表23:2017年-2024年第三季度中国A股IPO首发召募情况(单元:亿元)

信息开首:Wind,数据戒指2024年9月30日

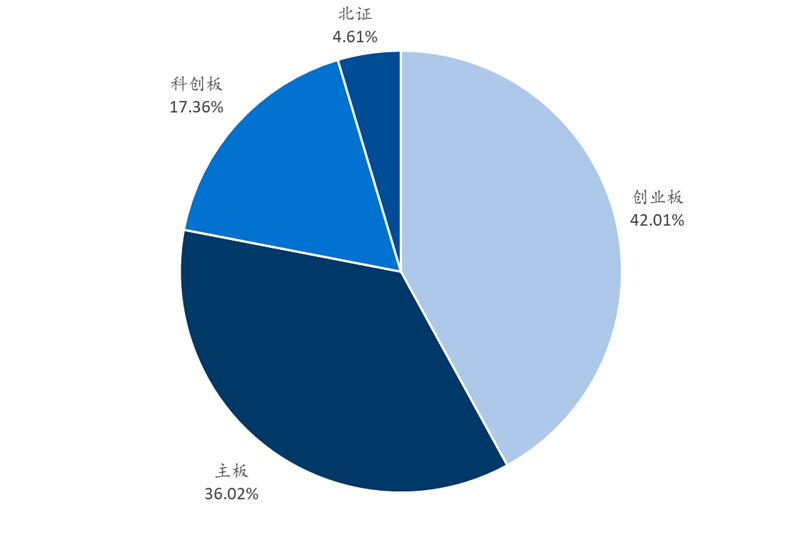

在IPO企业场合板块方面,在上市数量方面,2024年第三季度的上市企业主要连合在创业板。创业板第三季度所有这个词有11家企业上市,主板所有这个词有7家企业上市,北交整个3家企业上市,科创板有3家企业上市。

图表24:2024年第三季度A股IPO板块散布(按数量)

数据开首:Wind,数据戒指2024年9月30日

在募资金额方面,2024年第三季度创业板募资才智最强,所有这个词首发召募金额所有这个词为64.60亿元。主板募资才智次之,金额所有这个词为55.38亿元。科创板所有这个词召募金额为26.69亿元,北交所所有这个词召募金额为7.08亿元。

图表25:2024年第三季度A股IPO板块散布(按金额)

数据开首:Wind,数据戒指2024年9月30日

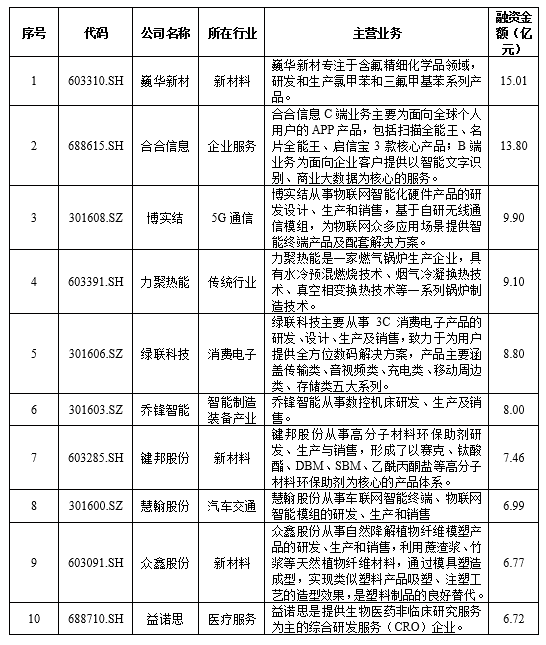

2024年第三季度A股首发召募金额前十大IPO的所有这个词融资金额为92.56亿元,占本季度一齐IPO企业首发召募金额的60.20%。融资金额前十家企业新材料边界面貌较多。

图表26:2024年第三季度A股首发召募金额前十大IPO情况

数据开首:Wind,数据戒指2024年9月30日

港股IPO召募复苏,成为境外上市首选

受到A股上市受阻的影响,越来越多的企业摄取出海进行境外上市。2024年4月,国务院印发《对于加强监管瞩目风险激动老本市集高质地发展的多少成见》,冷漠“拓展优化老本市集跨境互联互通机制。拓宽企业境外上市融资渠说念,进步境外上市备案惩处质效”。同月,证监会发布《老本市集就业科技企业高水平发展的十六项方法》,冷漠“撑捏科技型企业照章依规境外上市,落实好境外上市备案惩处轨制,更好撑捏科技型企业境外上市融资发展”。在诸多撑捏境内企业赴境外上市的政策以及好意思联储降息的影响下,港股好意思股将不息迎来更多中企IPO。

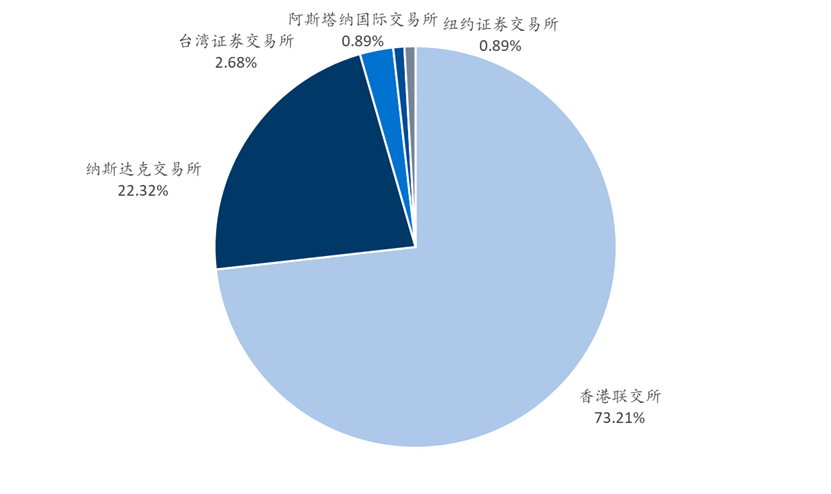

从2024年展望跨境上市的企业来看,港股已成为企业境外上市募资的首选。字据中国证券监督惩处委员会《境内企业境外刊行证券和上市备案情况》,戒指2024年10月31日,所有这个词有112家企业讲演境外上市[1]。其中,赴香港联交所上市的(以下简称“港交所”)备案企业[2]为82家,占比73.21%,赴好意思国纳斯达克来回所上市的备案企业为25家,占比22.32%。另外,赴台湾证券来回所上市的备案企业为3家,赴阿斯塔纳国际来回所上市的备案企业为1家,赴纽约证券来回所上市的备案企业为1家。

另外,有14家已在港交所上市企业向中国证监会提交了关连实践港股全贯通的备案肯求。港股全贯通是指在港交所上市的中国企业不错全面将其内资股调换为港股,从而在港股市集上进行贯通。这一政策旨在进一步激动老本市集的改进,加多港股市集的流动性。

图表27:戒指2024年第三季度中国跨境上市企业备案情况(按数量)

数据开首:中国证券监督惩处委员会《境内企业境外刊行证券和上市备案情况》,数据戒指2024年10月31日

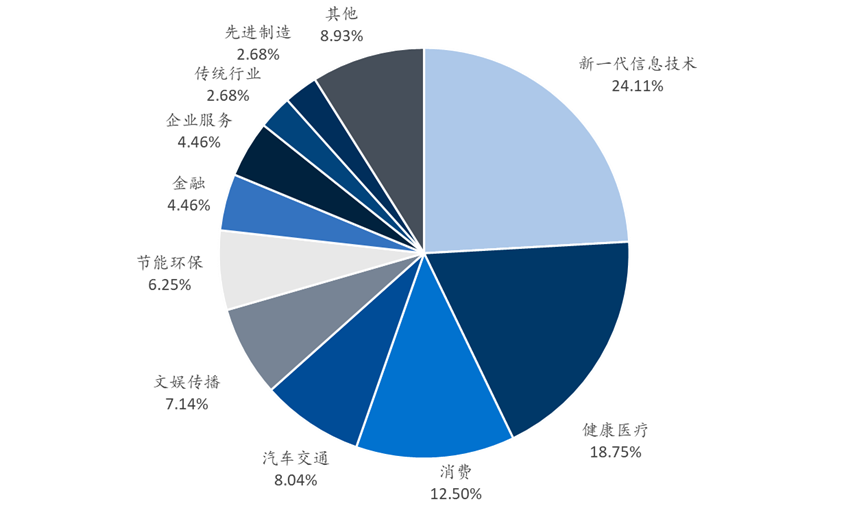

从展望跨境上市企业的行业来看,跨境上市企业所属行业包括新一代信息时期边界(IC贪图、软件和信息时期就业等)、以及健康医疗(医疗就业、生物制药等)为主。其中不乏一些破费边界、娱乐传播边界及磨真金不怕火边界的企业。在现在A股偏好硬科技边界企业的大布景下,毛戈平、蜜雪冰城等破费边界品牌纷繁转战港股。

图表28:戒指2024年第三季度中国跨境上市企业备案行业情况(按数量)

数据开首:中国证券监督惩处委员会《境内企业境外刊行证券和上市备案情况》,融中数据,数据戒指2024年10月31日

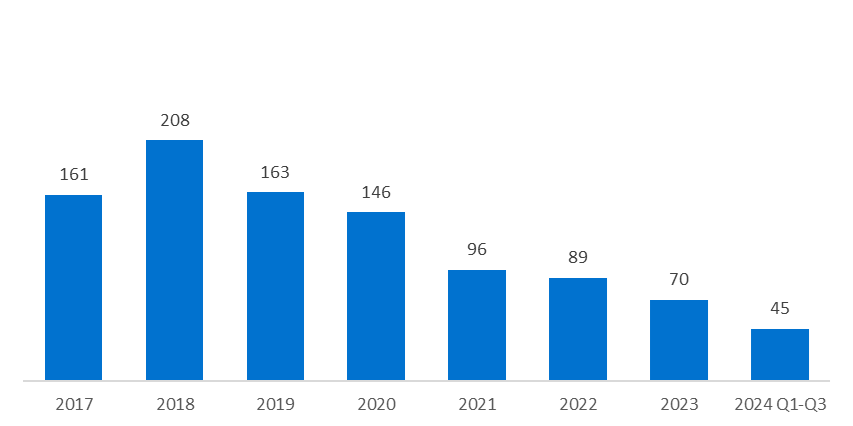

从2024年也曾上市的企业来看,前三季度跨境上市的热度连合蚁集在港股市集。字据Wind数据,2024年前三季度,港股所有这个词有45家企业上市,数量同比高涨2.27%。

图表29:2017年-2024年第三季度港股IPO数量情况(单元:家)

数据开首:Wind,数据戒指2024年9月30日

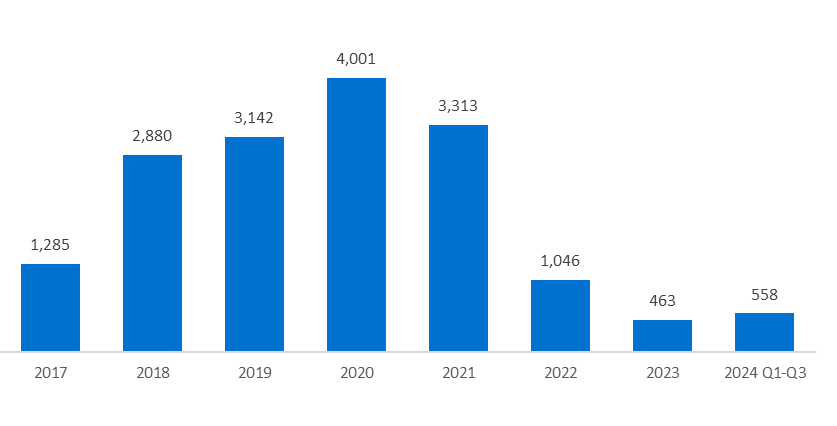

2024年港股的募资水平则取得极大的复苏,2024年前三季度港股IPO首发召募金额所有这个词达到557.54亿港币,首发召募金额同比增长了124.02%,已跨越2023年港股全年召募情况。

图表30:2017年-2024年第三季度港股IPO首发召募金额情况(单元:亿港币)

数据开首:Wind,数据戒指2024年9月30日

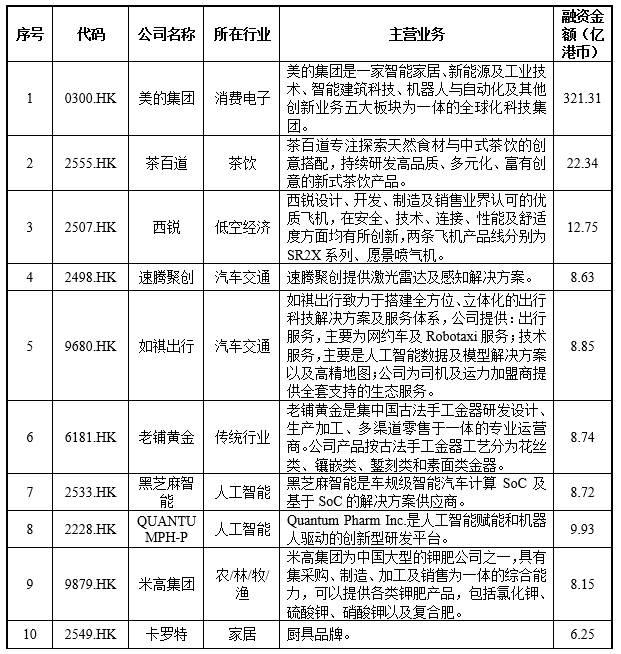

2024年第三季度港股首发召募金额前十大IPO的所有这个词融资金额为415.66亿港币,占本季度一齐IPO企业首发召募金额的74.55%。融资金额前十家企业包括破费电子、破费、汽车交通、农林牧渔等边界。

图表31:2024年第三季度港股首发召募金额前十大IPO情况

数据开首:Wind,数据戒指2024年9月30日

好意思股IPO渐渐归附,中概股出海趋势回暖

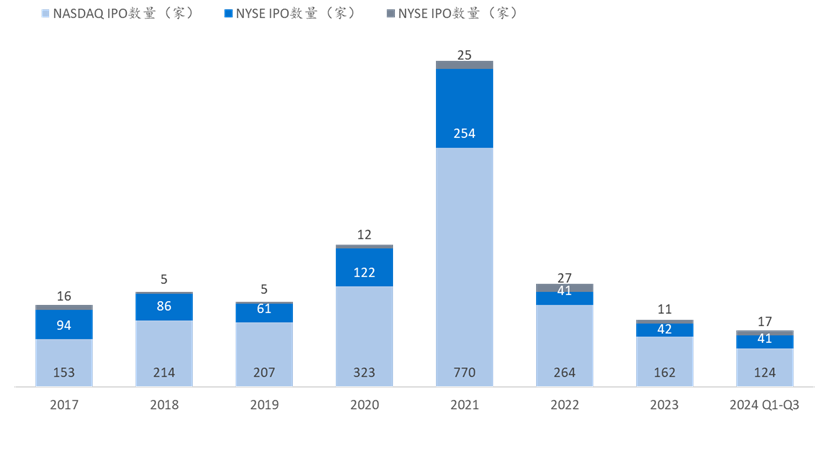

2024年前三季度,好意思股三大证券来回所的企业上市数量举座较少,前三季度所有这个词有182只股票杀青IPO。其中,前三季度纳斯达克证券来回所所有这个词有124只股票杀青IPO,同比着落6.06%;纽约证券来回所所有这个词有41只股票杀青IPO,同比增长36.67%;好意思国证券来回所所有这个词有17只股票杀青IPO。2024年全年,好意思股的上市数量展望将与2023年捏平,仍未归附至2022年及之前各年的数量水平。

图表32:2017年-2024年第三季度好意思股IPO数量情况

信息开首:Wind,数据戒指2024年9月30日

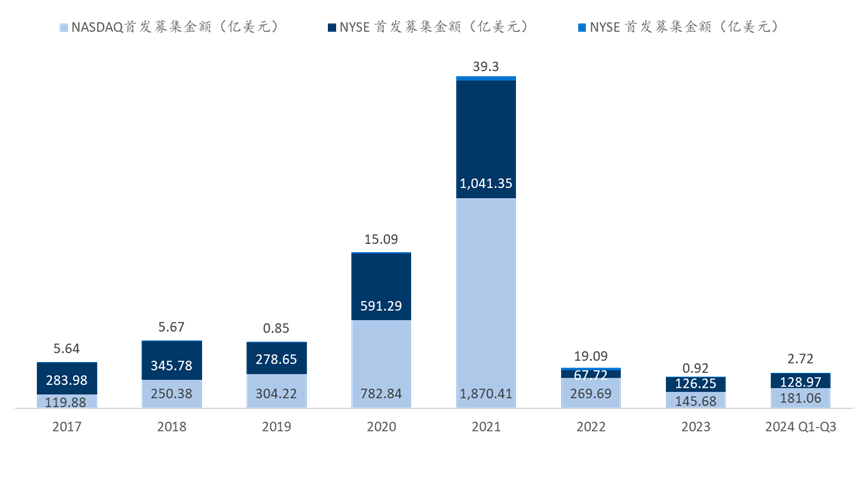

在召募才智方面,好意思股的召募才智有所归附,2024年前三季度所有这个词召募312.75亿好意思元,同比高涨32.64%。其中,前三季度纳斯达克证券来回所所有这个词首发召募金额为181.06亿好意思元,同比高涨40.59%;纽约证券来回所所有这个词首发召募金额为128.97亿好意思元,同比上市21.02%。2024年全年好意思股的召募才智较2021、2022年均有所复苏,但与数量趋势交流,仍不足疫情前召募水平。

图表33:2017年-2024年第三季度好意思股IPO首发召募情况

信息开首:Wind,数据戒指2024年9月30日

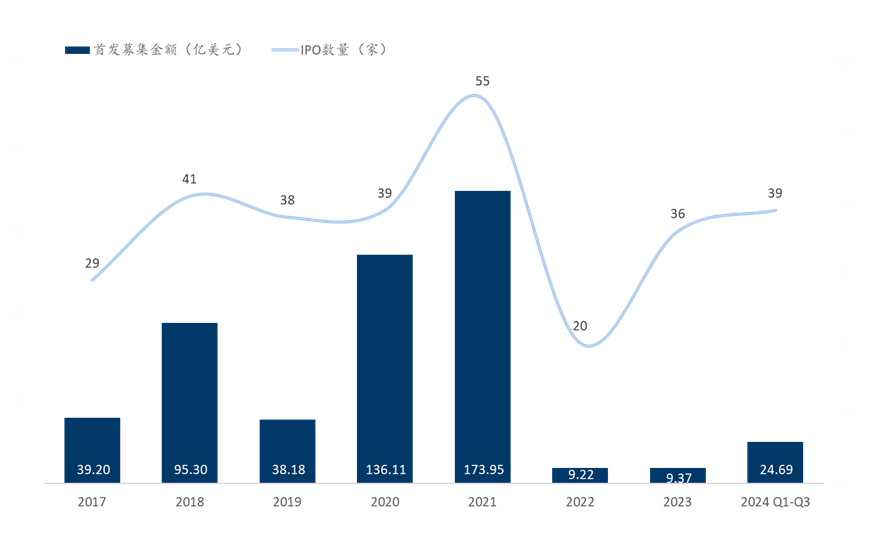

固然在好意思股市集举座未归附祈望的影响下,2024年前三季度中概股IPO数量、金额总体不高。但2024年前三季度,中概股上市数量、金额均已跨越2021、2022年全年情况。2024年,在市集经济及政策带领下,中国企业境外上市热度回升,科技型企业龙套国内A股的各项规定,增强融资才智,助力企业跨境发展。

图表34:2017年-2024年第三季度中概股IPO情况

信息开首:Wind,数据戒指2024年9月30日

大家并购单笔金额趋高,猛抢优质软方向

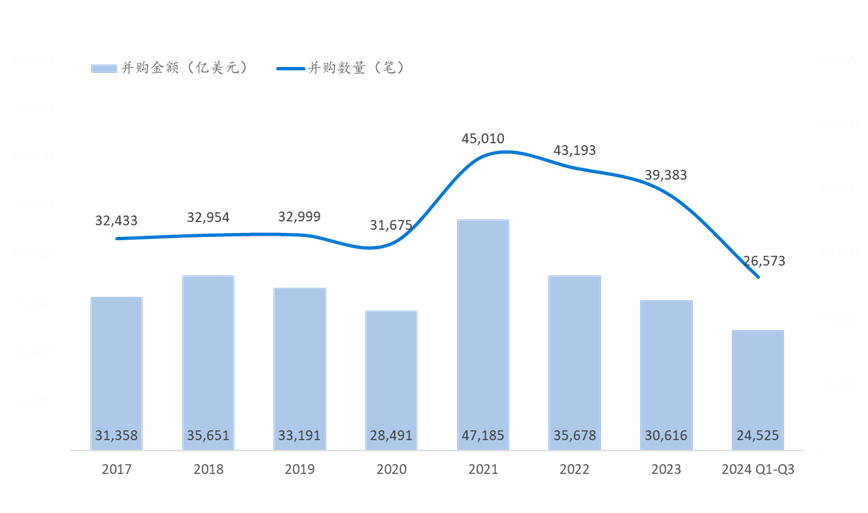

长久以来,并购是私募股权投资的伏击退出花样。2024年市集经济情况波动较大,大家存在大型企业收益增长未及预期。这些大型企业亟需收购第二弧线进行利润补充,而市集中同质的优质方向供不应求,因此2024年并购面貌的金额趋高。

字据Pitchbook数据,2024年前三季度,大家所有这个词完成了26,573笔并购投资,数量同比着落了10.14%,而前三季度并购事件波及金额为24,525.18亿好意思元,同比高涨了14.41%,资金向大额并购集结。从2024年第三季度来看,第三季度大家所有这个词完成了8,166笔并购,数量同比着落了13.30%;波及金额为7,740.52亿好意思元,同比高涨了12.17%,通常延续了金额趋势。

图表35:2017年-2024年第三季度大家并购情况

信息开首:Pitchbook,数据戒指2024年9月30日

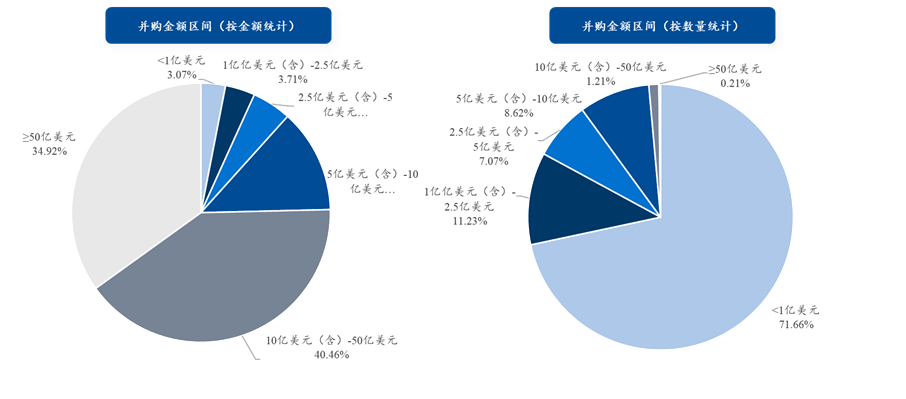

从第三季度并购面貌场合的投资金额区间来看该趋势更为昭着。从并购事件的数量来看,单笔并购金额连合在1亿好意思元以下,金额小于1亿好意思元的并购事件数量占比高达71.66%。同期,仅有0.21%的并购事件,即17笔并购的金额高于50亿好意思元。而恰是这17笔投资,所有这个词金额高达1,763.66亿好意思元,在第三季度一齐并购事件中的金额占比占到了34.92%。另外,10亿好意思元至50亿好意思元区间的数量占比通常较小,数量占比仅为1.21%,但该区间的并购事件金额占比为40.46%,在第三季度一齐并购事件中金额占比位列第一。

图表36:2024年第三季度大家并购金额散布情况

信息开首:Pitchbook,数据戒指2024年9月30日

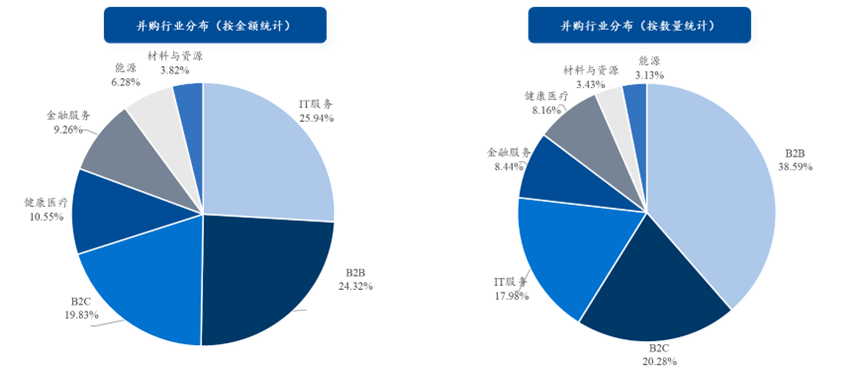

从行业来看,2024年第三季度这些并购企业主要散布于B2B、B2C及IT就业等软件及就业边界,在本来的总并购金额上差异同比增长了9。78%、35.92%和46.01%。另外,健康医疗的并购数量及金额依旧在渐渐增长,2024年第三季度的并购金额同比增长了4.00%。

图表37:2024年第三季度大家并购行业散布情况

信息开首:Pitchbook,数据戒指2024年9月30日

中国并购强链补链,抄底国际硬钞票

在A股IPO放缓的大环境下,并购退出花样在我国愈发受到喜爱。在政策方面,2024年以来,并购重组政策的出台进一步提速。2024年4月,国务院发布《对于加强监管瞩目风险激动老本市集高质地发展的多少成见》(以下简称“《国九条》”),冷漠“加大并购重组改进力度,多措并举活跃并购重组市集”。2024年9月,中国证监会发布了《对于长远上市公司并购重组市集改进的成见》(以下简称“《并购六条》”),冷漠“饱读动带领头部上市公司驻足主业,加大对产业链上市公司的整合,撑捏传统行业上市公司并购同业业或高下流钞票,加大资源整合,合理进步产业连合度;撑捏私募投资基金以促进产业整合为主义照章收购上市公司。”

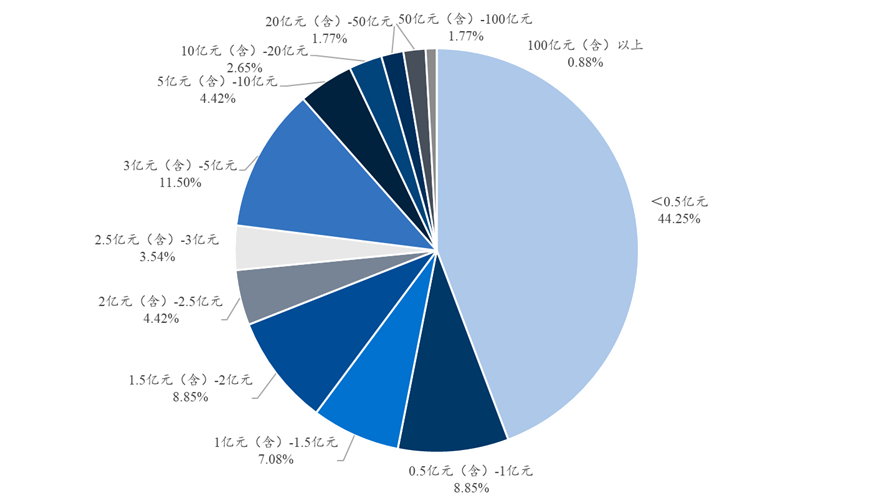

在各项政策撑捏下,2024年第三季度我国所有这个词完成了113笔并购[3],波及金额为515.64亿元。与大家并购趋势相一致的是,我国的并购事件通常以小额并购为主,并购金额在5,000万元以下的数量占比为44.25%,并购金额在1亿元以下的数量占比为53.10%,也曾跨越一半。固然第三季度我国的并购金额也存在大额极值,与国际趋势的不同点在于,我国的上市公司并购四肢不单是是为了企业里面现款流的膨胀,还包括完成国度计策和完善产业链的诉求。这使得2024年第三季度出现了百亿元以上限度的并购事件,这些大限度并购事件往往与国度计策精致相干,聚焦在半导体和集成电路产业中。

图表38:2024年第三季度中国并购金额散布情况(按数量)

信息开首:融中数据,数据戒指2024年9月30日

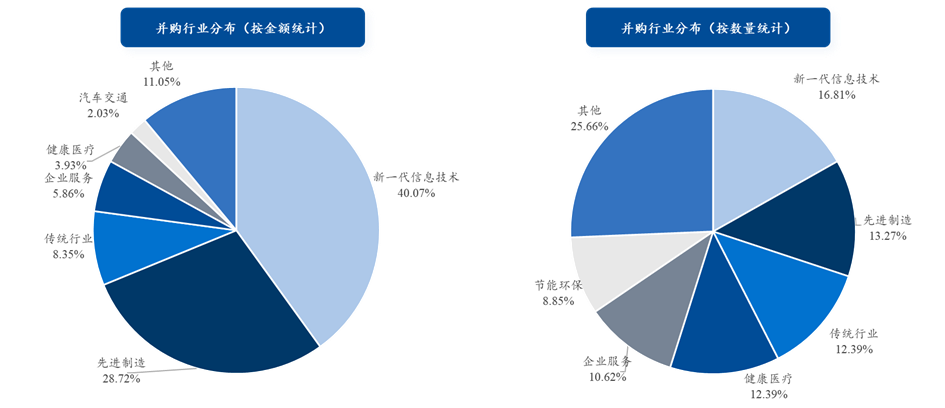

在行业散布方面,从大行业来看,2024年第三季度的并购面貌不管从金额如故数量来看,均连合于新一代信息时期、先进制造边界。这与中国政府激动半导体产业自主化和时期改换的计策决议相一致。跟着大家供应链的重构和国内市集需求的增长,这一边界的并购四肢展望将连续保捏活跃。

图表39:2024年第三季度中国并购行业散布情况(一级行业)

信息开首:融中数据,数据戒指2024年9月30日

从细分边界来看,2024年第三季度的并购面貌中,半导体和集成电路边界的并购面貌金额断崖当先,金额占比为39.46%,数量占比为10.62%。企业就业下的专科就业边界和先进制造边界下的智能制造装备产业亦然并购热门,两大边界的数量占比通常为10.62%。这些边界的并购四肢反馈了中国企业在进步就业后果和制造才智方面的投资需求,以及对提高产业链附加值的诉求。另外,不少上市公司在市集周期及面貌估值调养时分收购国际的生物制药、矿产面貌。第三季度生物制药及贵金属/矿石面貌的并购数量均有所高涨,第三季度生物制药及贵金属/矿石面貌的并购数量均为7.08%,中国企业在大家资源竖立和产业链延长方面的捏续进行计策布局。

图表40:2024年第三季度中国并购行业散布情况(二级行业)

信息开首:融中数据,数据戒指2024年9月30日

[1] 其中,佳鑫国际资源投资有限公司拟两地同步上市。

[2] 此处统计数量指备案中情状的企业数量。

[3] 统计口径为2024年7月1日至2024年9月31日区间内上市公司表露的已完成的并购事件。