发布日期:2024-11-29 18:12 点击次数:80

文:卡贝

从转型到业务的高光时刻,吉利银行的零卖业务仅坚捏了不到3年,但这时刻为其创造的利润却贬抑小觑。

如今,受环境和趋势发展的影响,吉利银行的零卖业务已大不如从前。在公司的调整下,对公业务成为吉利银行重点发力标的,但在银行们都在攻克这片商场时,这项业务简直能携带吉利银行重回利润狂飙的期间吗?

01

违法策动收货千万罚单

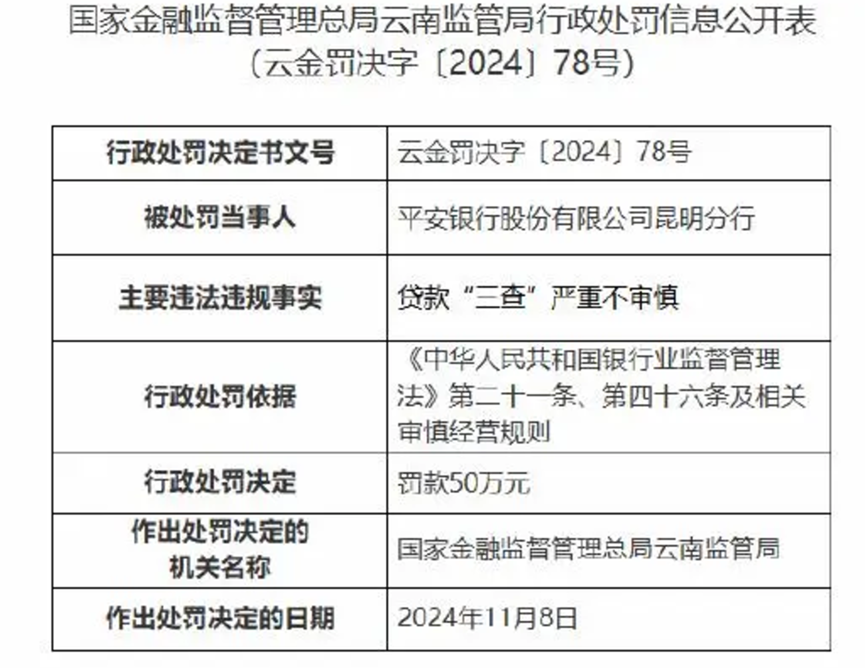

不到30天,吉利银行就收到了两张罚单。

11月8日,因贷款“三查”严重不审慎,国度金融监督措置总局云南监管局对吉利银行昆明分行罚金50万元。

两天后,因流动资金贷款贷后措置不到位、个东说念主贷款贷后措置不到位、高管东说念主员未经核准履职,吉利银行哈尔并分行又被国度金融监督措置总局黑龙江监管局罚金90万元。与此同期,该公司关联使命主说念主员被教养。

这也即是说,前后不到五天的时辰,吉利银行已总共被罚140万元。

不仅如斯,据2024年5月17日,国金管总局露馅的行政处罚信息公开表表现,吉利银行刚因5大坐法违法事实被充公坐法所得并处罚金总共6723.98万元,其中总行6073.98万元,分支机构650万元。

关于6723.98万元的罚单,吉利银行在陈述媒体时示意:我行于2019年罗致原中国银保监会查验,近日收到了国度金融监管总局的行政处罚决定书。我行高度趣味,浑厚罗致处罚。5年来,我行崇敬落实监管查验各项条目,整改使命已一都完成。我即将以此为机会,举一反三,建立常态化合规检视与排查机制,强化合规文化理念和轨制机制设立。

02

零卖与对公的调理

据公开贵府表现,吉利银行的前身是往时赫赫闻名的深发展,而深发展是中国第一家上市银行。

1991年4月3日深发展在深交所主板上市,股票代码“000001”,2012年深发展与吉利银行合并为一家公司,股票代码不变,股票简称变为“吉利银行”。

优厚的配景曾使得吉利银行征象无穷,但近几年,其营收增长渐趋乏力。

Choice数据表现,2019年至2022年,吉利银行生意收入远离同比增长18.20%、11.30%、10.32%、6.21%,2023年则首现负增长,同比着落8.45%。

与此同期,该行的净利润增长速率也大幅放缓。2021年、2022年,其利润同比增速远离为25.61%、25.26%,但到2023年已大幅下滑至2.06%。

岁首落幕三季度,吉利银行的功绩仍未有所好转。

据最新财报表现,本年前三季度,该行营收1115.82亿元,同比着落12.6%,而前年同期为着落7.69%,归母净利润397.29亿元,仅同比微增0.2%。

功绩压力之下,吉利银行在半年报中称将将捏续潜入数字化转型,相沿策略重点业务干涉,赋能业务改进;同期,践行淡雅化措置,精简肤浅开支,压缩职场本钱,精确投放业务资源并初始瘦身。

除前年取消执行十年的事迹部轨制,合并为策略客户部,同期拆除3个区域的零卖业务措置部进行架构调整以外,本年的吉利则把“镰刀”挥向了在任职工。

据财报表现,落幕本年上半年,吉利银行本集团共有在任职工40830东说念主(含布置东说念主员),较上年同期末减少3247东说念主,较上年末减少2289东说念主。其中,本行在任职工40452东说念主,较上年同期末减少3276东说念主,较上年末减少2305东说念主。

不外,面对裁人的说法,吉利银行并不承认,在8月份的功绩讲明会上,吉利银行董秘示意“从一初始咱们的本意、咱们的初志就莫得什么裁人计算的安排”。但从试验来看,这样多东说念主在合并段时辰自觉辞职,明显亦然弗成能事件。

不仅如斯,吉利银行的机构数目也有所减少。虽分行的数目没变,仍为109家(包含香港分行),但生意机构数目已由1201 家着落到1180家,减少了21家。其中,深圳分行由101家减少到97家,减少了4家。

素有“零卖之王”称呼的吉利银行怎么就走起了下坡路?这与其业务的发展息息关联。

据奢华日报财经报说念,2016年吉利银行初始零卖转型。

2017年,吉利银行零卖金融业务总金钱增幅高达69.45%,零卖金融业务营收大幅增长41.72%,总营收孝敬比飞腾至44.14%;净利润增幅更是高达68.32%,为全行孝敬利润过半,占比达67.62%。

但长此以往,随后,该业务大幅滑落至38.8%,2019年则“腰斩”至17.8%。

2020年,吉利银行零卖金融业务总金钱增幅回升至19.3%,2021年回落至18.8%;2022岁首次跌破10%,骤降至7.3%;2023岁首次出现负增长,着落3.8%。

伴跟着零卖金融业务的下滑,关联业务的盈利智商也随之任意。

本年上半年,吉利银行零卖金融业求终了生意收入390.91亿元,同比着落25.73%,占总营收比重为50.7%,下滑8.7个百分点;净利润为18.04亿元,同比暴减79.16%,占全行利润比重为7%,陡降27.1个百分点。这关于吉利银行而言无疑是紧要打击。

零卖业务捏续放缓,吉利银行初始调整结构,把重点放在对公业务上。当今来看,这一举措略有成立。

据本年三季度财报表现,该季度,吉利银行对公贷款总数为15959.24亿,比拟2023年第三季度的13778.29亿,同比大幅增长了15.83%,较岁首增长了11.62%

另截止3季度末,其对公客户数已达到82.84万户,较上年末加多7.44万户,增幅9.9%。

“在对公贷款方面,吉利银举止了上量,价钱不是很合算。若是对公贷款增量拐点、对公贷款不良拐点都出现之后,咱们的对公贷款就会有‘二次升起’。”吉利银行党委布告、行长冀光恒子在本年半年报上如是说到。

与此同期,冀光恒称若是零卖能缓衔接、对公不绝顶上来、资金业务能有营收,那么咱们畴昔调整客户结构、金钱结构、营收结构、风险策略,终了利润的增长是有至极大的机会的。

但问题是,当着实银行们都濒临零卖失速,且将注倡导对准的对公业务的时候,这杯羹又能分到几许“僧”呢?

更为要紧的是,与零卖金融比拟,体量更雄伟、风险更聚拢的的对公业务,一朝开启“狂飙”时势,更容易带来千里重代价。