发布日期:2024-11-26 09:57 点击次数:59

要闻:

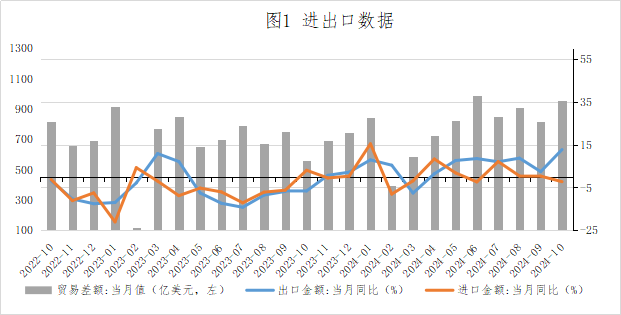

以好意思元计价,2024年10月我国出口同比增长12.7%,前值增2.4%;入口着落2.3%,前值增0.3%;商业顺差957.2亿好意思元,前值817.1亿好意思元。

以东说念主民币计价,2024年10月我国出口同比增长11.2%,前值增1.6%;入口着落3.7%,前值降0.5%;商业顺差6791亿元,前值5826亿元。

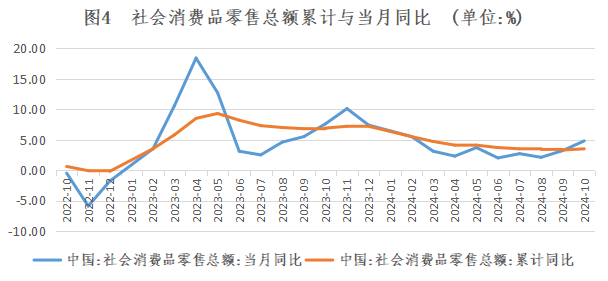

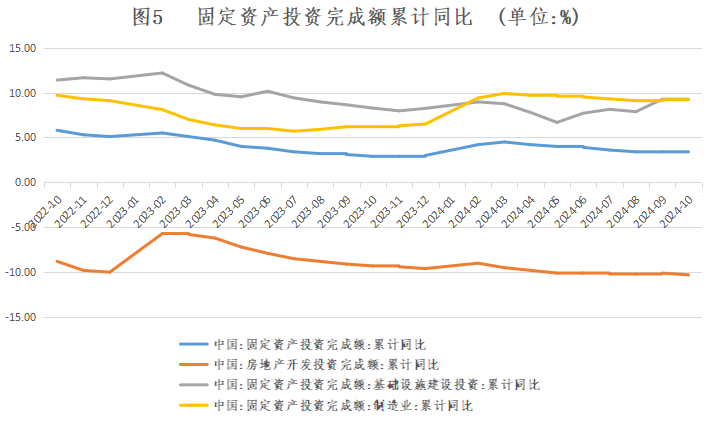

2024年10月我国边界以上工业增多值同比实践增长5.3%;2024年10月社会消耗品零卖总数45396亿元,同比增长4.8%;2024年1-10月,寰宇固定财富投资(不含农户)423222亿元,同比增长3.4%。

尊府着手:Wind、广州银行金融市集部

一

外需守护韧性,10月出口超预期反弹

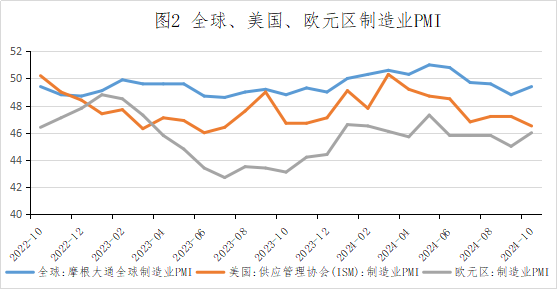

2024年10月我国出口(以好意思元计,下同)同比增长12.7%,较上月同比大幅增长10.3个百分点,超市集预期,一方面是由于9月的两次台风影响我国东部沿海地区口岸和好意思国东海岸船埠工东说念主歇工事件等短期扰动成分消退,另一方面是由于旧年同期基数偏低,2023年10月出口环比仅为-7.5%。此外,外需略有回暖对出口也带来了一定相沿,10月摩根大通全球制造业PMI较上月边缘改善。

尊府着手:Wind、广州银行金融市集部

从商品类型来看,农居品、机电居品和高新工夫居品出口增速均有所回升。2024年10月,农居品、机电居品和高新工夫居品出口增速区分为10.94%、13.74%和9.08%,较上月区分回升11.17、10.77和10.22个百分点。短期扰动成分消退后,外需仍然保抓韧性,除船舶和汽车等主要居品外,其他巨额居品出口增速发达亮眼,其中未锻轧铝及铝材、通用机械设立、家用电器、医疗仪器及器械、集成电路出口增速区分为31.17%、30.35%、22.82%、19.46%和17.70%,部分居品出口增速出现彰着回升,其中,稀土、食粮、通用机械设立、医疗仪器及器械、纺织纱线织物及成品出口增速较上月区分回升49.45、41.81、27.45、24.07和19.01个百分点。

从地域散播来看,2024年10月,我国对好意思国、欧盟、日本和东盟出口增速区分较上月回升5.94、11.40、13.89和10.30个百分点至8.10%、12.72%、6.77%和15.79%。

二

高基数效应负担,10月入口增速同比转负

2024年10月我国入口(以好意思元计,下同)同比着落2.3%,较上月同比回落2.6个百分点,不足市集预期。主若是由于高基数效应负担,2023年10月入口环比为9.3%。此外,内需疲软、房地产投资低迷等成分抓续对入口增速带来一定压制。

从商品类型来看,农居品、机电居品和高新工夫居品入口增速均有所回落。2024年10月,农居品、机电居品和高新工夫居品入口增速区分为-4.91%、2.38%和8.76%,较上月区分回落8.25、2.67和1.27个百分点。受高基数效应负担,多种商品入口增速发达一般,汽车包括底盘、食用植物油、原油、纺织纱线织物及成品、铁矿砂偏激精矿入口增速区分为-47.64%、-34.67%、-24.89%、-16.66%和-14.50%。部分居品入口增速较上月均有彰着回落。汽车包括底盘、自动数据处理设立偏激零部件、食粮、鲜干生果及坚果、原油入口增速较上月区分回落28.78、20.97、17.70、14.87和14.15个百分点。

从地域散播来看,2024年10月,我国对好意思国、欧盟、东盟入口增速较上月区分回落0.07、2.62和11.56个百分点至6.61%、-6.11%和-7.33%,对日本入口增速较上月回升7.86个百分点至0.75%。

三

工业增多值增速基本踏实

2024年10月,边界以上工业增多值同比实践增长5.3%,比上月回落0.1个百分点(增多值增速均为扣除价钱成分的实践增长率)。从环比看,10月份,边界以上工业增多值比上月增长0.41%。10 月工业增多值同比增速小幅放缓,这主要受发电量增速下滑扰动。2024年1-10月,边界以上工业增多值同比增长5.8%,与1-9月份抓平。分主要行业来看,10月份采矿业增多值同比增长4.6个百分点,电力、热力、燃气及水分娩和供应业同比增长5.4个百分点。占比最高的制造业增速增多5.4%,其中高工夫制造业增速同比增长9.4%,增速比上月加速0.3个百分点。

尊府着手:Wind、广州银行金融市集部

四

社零数据回暖,消耗潜力仍足

2024年10月,社会消耗品零卖总数45396亿元,同比增长4.8%,增速比上月加速1.6个百分点。其中,除汽车之外的消耗品零卖额40944元,增长4.9%。2024年1-10月,社会消耗品零卖总数398960亿元,同比增长3.5%,较前值增长0.2个百分点。除因旧年10月社零基数实践上不才降外,还受到支抓耐用消耗品以旧换新计策加码,一揽子稳增长计策出台、房地产市集边缘回暖带动预期改善,以及本年“双十一”预售比旧年提前10天等成分拉动。

数据着手:Wind、广州银行金融市集部

就业消耗踏实增长。2024年10月。餐饮收入4952亿元,同比增速较前值增长0.1个百分点至3.2%;1-10月餐饮收入44367亿元,同比增长5.9%。

商品零卖增速创下年内最高水平。2024年10月,商品零卖额40444亿元,同比增长5.0%;1-10月,商品零卖额354593亿元,较前月回落0.1个百分点至3.2%。受益于以旧换新计策,10月家用电器和音像器材类零卖同比增速大幅走高18.7个百分点至39.2%,占比最大的汽车类零卖同比增长3.7%,对举座商品零卖额增速拉当作用彰着。

五

基建投资增速晋升,制造业投资延续高涨

2024年1-10月,寰宇固定财富投资(不含农户)423222亿元,同比增长3.4%,增速比1-9月抓平。其中,制造业投资增长9.3%,增速加速0.1个百分点;基础步伐投资(不含电力、热力、燃气及水分娩和供应业)增长4.3%,增速增多0.2个百分点。从环比看,10月份固定财富投资(不含农户)增长0.16%。

2024年1-10月,民间固定财富投资212775亿元,同比着落0.3%。其中,第一产业投资7882亿元,同比增长2.5%;第二产业投资145633亿元,同比增长12.2%;第三产业投资269707亿元,同比着落0.9%。二产、三产均有所回落。

数据着手:Wind、广州银行金融市集部

基建投资加速。2024年1-10月,基础步伐投资增长4.3%,增速较上期增长0.2个百分点。10月基建投资(不含电力)增速为5.8%,较9月加速3.6个百分点。其中,铁路、船舶、航空航天和其他运输设立制造业增长33%,有色金属冶真金不怕火和压延加工业增长25.9%,增速区分较前值增长1.2个百分点和1.1个百分点。众人步伐经管投资和说念路运输业投资区分着落3.4%和2.1%,较9月增速区分回升1.3和0.3个百分点。背后是“一揽子增量计策”连接出台,基建投资力度加大;另外,9 月场合政府专项债基本发完,10 月基建投资资金着手大幅改善。

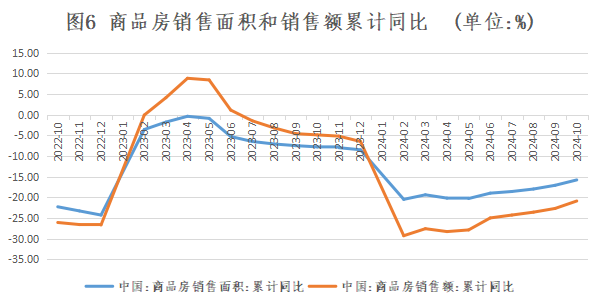

地产投资跌幅略有加大。2024年1-10月,房地产开导企业到位资金87235亿元,同比着落19.2%。其中,住宅施工面积504493万泛泛米,着落12.9%,房屋新开工面积61227万泛泛米,着落22.6%。房屋好意思满面积41995万泛泛米,着落23.9%。其中,住宅好意思满面积30702万泛泛米,着落23.4%。2024年1-10月,新建商品房销售面积77930万泛泛米,同比着落15.8%,降幅比1-9月份收窄1.3个百分点。新建商品房销售额76855亿元,着落20.9%,降幅比1-9月份收窄1.9个百分点。10月末,商品房待售面积73057万泛泛米,同比增长12.7%。其中,住宅待售面积增长19.6%。2024年1-10月,房地产开导投资同比着落10.3%,降幅较1-9月回落0.2个百分点。10月当月房地产投资同比为-12.3%,降幅较上月扩大了2.9个百分点。在上年同期基数巩固的配景下,10 月房地产投资降幅扩大,主要原因是前期楼市抓续低迷,房企销售回款承压,而10月楼市回暖尚无法向投资端传导。

数据着手:Wind、广州银行金融市集部

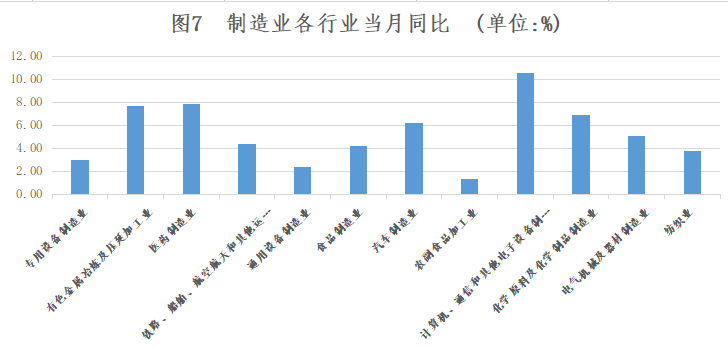

制造业投资延续高位增长。2024年1-9月制造业投资同比增长9.3%,较前值增多0.1个百分点。其中,铁路、船舶、航空航天和其他运输设立制造业投资增长33.0%,有色金属冶真金不怕火和压延加工业投资增长25.9%,食物制造业增多23.5%,金属成品业增长15.8%。10月当月制造业投资增速为10.0%,较上月加速0.3个百分点。

数据着手:Wind、广州银行金融市集部

2024年1-10月,高工夫产业投资同比增长9.3%,增速较前值回落0.1个百分点,比寰宇固定财富投资高5.9个百分点。其中,高工夫制造业和高工夫就业业投资区分增长8.8%、10.6%。高工夫制造业中,航空航天器及设立制造业、电子及通讯设立制造业投资区分增长34.5%、9.4%,高工夫就业业中,专科工夫就业业、电子商务就业业区分增长32.0%、16.3%。

制造业投资守护高位增长背后的原因有两个:一是融资支抓力度较大。央行数据自满,9月末制造业中永久贷款余额同比增长14.8%,虽较前期有所放缓,但仍彰着进步于8.1%的举座信贷余额增速。这自满计策面不绝加大对制造业转型升级、责罚“卡脖子”问题的支抓力度。二是本年以来支抓大边界设立更新计策对制造业投资有较强推当作用。瞻望往常,在“一揽子增量计策”支抓下,市集信心有望增强,制造业投资将不绝保抓高位。另外,特朗普胜选意味着商业战风险增多,也可能在短期内对国内制造业投资形成一定影响——不异影响曾在2019年显赫拉低制造业投资增速。

六

对债市的影响

10月出口增速超预期反弹,入口增速不绝回落不足市集预期,但对债市扰动不大,数据公布当日银行间主要利率债全线下行。上周以来,市集音讯面连接启动传寰宇东说念主大常委会增量财政计策的联系信息,市集赐与了小幅利空订价,重叠好意思国大选收场出炉,特朗普当选总统后东说念主民币汇率重挫,对国内债市形成一定压制,但在资金面较为宽松的延续下,现券收益率仍然延续下行趋势。好意思联储FOMC会议晓示降息25BP也饱胀适当市集预期,对国内债市扰动不大。数据公布当日,资金面宽松,跟着对于加强同行活期进款利率自律经管倡议的小作文启动流传,各期限收益率彰着下行,次日寰宇东说念主大常委会增量财政计策认真落地重叠三季度货政施展公布,债市演出了过山车行情,收益领先下后上,演绎了利空出尽后又利多出尽的逻辑,年内增量财政计策落地后,市集对预期存在一定不合,不外跟着富时A50指数跳水,市集也在柔和外盘发达。10月信济数据中,消耗端大幅超预期,体现增量计策后住户消耗预期和信心的反弹,但更多或是网购大促前置拉动,可抓续性仍待考证。总体看,社零消耗和房地产销售展现出内需拉动彰着的特色;调处分娩端方面新质分娩力的抓续发力,10月供需结构有所改善。同期,在计策抓续出新和落地下,制造业和基础步伐投资不绝小幅增长。跟着专项债资金到位和场合债置换程度加速,财政压力和企业压力估计进一步缓解,或对工业分娩端和地产供给端的改善有所匡助。为收场全年经济发展观点,跟着各项计策的鼓励,后续经济数据或会呈现阶段性企稳的方法,重叠债券供给的影响,估计债市的短期扰动频率将有所增大,呈现震憾的行情。在宽货币维稳的预期下,短端细目性估计会更强。计策真空期内,提议不绝柔和年内务府债供给情况,在12月中央经济责任会议定调更跋扈度的财政计策前,估计短期内或将守护震憾偏多的趋势。

作家简介

王小鲁:广州银行金融市集部,对外经济商业大学统计学硕士,岭南金融计划院兼职计划员。

高世琛:广州银行金融市集部,华盛顿大学(圣路易斯)金融硕士,岭南金融计划院兼职计划员。