发布日期:2024-11-20 14:53 点击次数:69

《金证研》朔方成本中心 含章/作家 廉贞 映蔚/风控

自2015年6月30日起,刘淼担任泸州老窖股份有限公司(以下简称“泸州老窖”)的董事长逾九年,泸州老窖于今市值已超两千亿元。2024年10月30日晚间,泸州老窖公布了其2024年三季报,其前三季度结束营收243.04亿元,同比增长10.76%,结束归母净利润115.93亿元,同比增长9.72%。不到一周,泸州老窖在调研行为中默示,前三季度中价位家具销售顺应现存市集需求,赓续打造销量增长极。

对于“去库存”方面,泸州老窖2024年度追踪评级回报袒露,2024年白酒行业仍然濒临较大的库存压力。而回首2017-2022年,行业白酒产量逐年缩小,2023年上半年酒企库存高且动销缓缓。在此布景下,2023年,泸州老窖制品酒产量减少销量反加多,同期库存量有所减少。

另一方面,在刘淼担任董事长任期内,2021年,泸州老窖实施限定性股票激发缠绵,其中第一个拔除限售期拔除限售的限定性股票于2024年2月22日上市流畅。而这次股权激发的功绩阅览包括三项方针,其中两项方针在2019年已结束。本次拔除限售的激发对象共435名,其中董事长及总司理可拔除限售3.836万股。此外,泸州老窖在其官网为经销商招聘,招聘邮箱后缀指向泸州老窖域名。其中又名经销商的子公司因有奖销售违法被处罚。

一、制品酒产量减少销量反加多,泸州老窖或“巧控”库存

企业的成漫空间,与其所处行业的景气度息息关联。纵不雅白酒行业,自2017年起,国内白酒产量呈下滑趋势。在此布景下,2016-2023年,泸州老窖存货逐年飞腾,同期制品酒及半制品酒的系数库存量呈飞腾趋势。

1.1 2017-2022年行业白酒产量逐年缩小,2023年上半年酒企库存高且动销缓缓

据泸州老窖2021-2023年年报及2024年三季报,2020-2023年及2024年1-9月,泸州老窖的买卖收入分歧为166.53亿元、206.42亿元、251.24亿元、302.33亿元、243.04亿元,归母净利润分歧为60.06万元、79.56亿元、103.65亿元、132.46亿元、115.93亿元。

经测算,2021-2023年,泸州老窖的买卖收入同比增长率分歧为23.96%、21.71%、20.34%,净利润同比增长率分歧为32.47%、30.29%、27.79%。

将“视野”转到白酒行业。

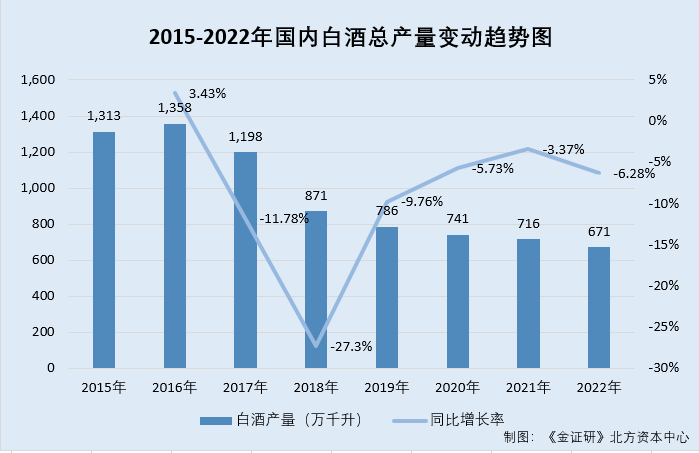

据公开平台征引自中国酒业协汇注首腾讯发布的《2023年中国白酒行业耗损白皮书》,2015-2022年,国内白酒总体产量分歧为1,313万千升、1,358万千升、1,198万千升、871万千升、786万千升、741万千升、716万千升、671万千升。

凭证《金证研》朔方成本中心斟酌,2016-2022年,国内白酒总体产量增速分歧为3.43%、-11.78%、-27.3%、-9.76%、-5.73%、-3.37%、-6.28%。

不错看出,自2017年运转至2022年,国内白酒总产量逐年下滑。

据酒业协会CADA的微信公众平台于2023年7月2日发布的本体,2023上半年市集动销特色包括“库存高企,动销缓缓”,彼时很多企业和经销商仍未能消化前年的库存积压。

据泸州老窖2024年度追踪评级回报,2024年白酒行业仍然濒临较大的库存压力,行业竞争强度将延续,分化花样或更为突显。

在此情况下,泸州老窖的存货逐年加多。

1.2 2016-2023年存货逐年加多,2021-2023年制品酒及半制品酒系数的库存量呈飞腾趋势

据泸州老窖2015-2017年及2019-2023年年报,2015-2023年各期末,泸州老窖的存货分歧为28.6亿元、24.88亿元、28.12亿元、32.3亿元、36.41亿元、46.96亿元、72.78亿元、98.41亿元、116.22亿元。

此外,2021-2023年末及2024年1-6月末,泸州老窖的制品酒库存量分歧为5.29万吨、5.46万吨、4.23万吨、3.85万吨,半制品酒(含基础酒)的库存量分歧为38.57万吨、40.26万吨、43.08万吨、45.02万吨。

即2021-2023年,泸州老窖的制品酒及半制品酒(含基础酒)系数的库存量分歧为43.86万吨、45.72万吨、47.31万吨,呈飞腾趋势。而同期,泸州老窖的制品酒库存量则在2023年末有所下滑。

1.3 2023年制品酒产量及库存量均下滑,同期销量呈飞腾趋势

从产销上来看,近三年,泸州老窖制品酒的产量下滑,但销量反飞腾。

从泸州老窖年报袒露的中高等酒相配他酒类分娩量、销售量、库存量情况来测算,2021-2023年及2024年1-6月,泸州老窖的制品酒(中高等酒相配他酒类)系数的产量分歧为9.48万吨、8.79万吨、8.4万吨、4.41万吨,销量分歧为7.78万吨、8.62万吨、9.73万吨、4.79万吨,库存量分歧为5.29万吨、5.46万吨、4.23万吨、3.85万吨。

对此,泸州老窖2024年度追踪评级回报袒露,2023年以来,受益于泸州老窖积极拓展营销渠谈、加大数字化斥地以及捏续优化家具结构,酒类家具销量及销售收入捏续增长。且泸州老窖留心库存鸿沟,2023年分娩量同比减少4.49%,制品酒库存量同比减少22.58%。

不出丑出,2017-2022年,国内白酒总体产量逐年缩小,2023年上半年,白酒企业出现“库存高企,动销缓缓”的特色。在此布景下,总的来看,2021-2023年,泸州老窖的制品酒和半制品酒系数的库存量则逐年飞腾,同期泸州老窖的存货逐年攀升。而细分来看,尽管2023年,泸州老窖制品酒的库存量有所下滑,而同期产量减少销量加多。

二、股权激发建立三项功绩阅览要求,其中两项方针早在2019年已结束

抽丝剥茧方能找到事物真相。2021年,泸州老窖进行股权激发,第一个拔除限售的限定性股票上市流畅日为2024年2月22日,建立的功绩阅览要求包括扣非后ROE、净利润增长率及买卖成本占比三项。而就其中两项而言,泸州老窖在2019年的关联进展已顺应前述阅览要求。

2.1 2021年实行股权激发,功绩阅览方针包括扣非后ROE、净利润增长率及买卖成本占比

据康达法意字[2021]第4143号文献,2021年9月26日,泸州老窖董事会及监事会审议通过《对于 及摘要的议案》等关联议案。

2021年12月29日,泸州老窖鼓吹大会审议通过《对于向激发对象授予限定性股票的议案》,这次激发缠绵授予日为2021年12月29日,向441名激发对象授予692.86万股限定性股票,授予价钱为92.71元/股。

据泸州老窖签署于2021年9月27日的《泸州老窖股份有限公司2021年限定性股票激发缠绵功绩阅览主义》,第一个拔除限售期功绩阅览要求为:2021年净财富收益率不低于22%,且不低于对标企业75分位值。相较2019年,2021年净利润增长率不低于对标企业75分位值。2021年景本用度占买卖收入比例不高于65%。

第二个拔除限售期的功绩阅览要求为:2022年净财富收益率不低于22%,且不低于对标企业75分位值。相较2019年,2022年净利润增长率不低于对标企业75分位值。2022年景本用度占买卖收入比例不高于65%。

第三个拔除限售期的功绩阅览要求为:2023年净财富收益率不低于22%,且不低于对标企业75分位值。相较2019年,2023年净利润增长率不低于对标企业75分位值。2023年景本用度占买卖收入比例不高于65%。

其中,净财富收益率指包摄上市公司鼓吹的扣除非日常性损益的后的加权平均净财富收益率(以下简称“扣非后ROE”)。净利润指包摄上市公司鼓吹的扣除非日常性损益的后的净利润。对标企业ROE大于35%大略小于-35%,或各阅览年度净利润较上一年度增长率大于50%大略小于-50%,在计算各单项方针时董事会可凭证鼓吹大会授权剔除或更换关联方针项下的对标企业。

值得温暖的是,泸州老窖2019年的成本用度占买卖收入的比例还是低于65%,且扣非后ROE也超22%。

2.2 第一个拔除限售期的股票于2024年2月上市流畅,扣非后ROE及成本用度占比的阅览方针在2019年已达到

据泸州老窖出具日为2024年2月20日的《对于2021年限定性股票激发缠绵第一个拔除限售期拔除限售股份上市流畅的辅导性公告》(以下简称“第一个拔除限售期上市流畅公告”),泸州老窖2021年限定性股票激发缠绵第一个拔除限售期可拔除限售的限定性股票上市流畅日为2024年2月22日。

功绩阅览方面,2021年,泸州老窖净财富收益率为30.87%,且不低于对标企业75分位值水平(25.25%),该方针达成;相较于2019年,2021年泸州老窖净利润增长率为71.37%,不低于对标企业75分位值(47.61%),该方针达成;2021年景本用度占买卖收入比例为50.35%,该方针达成。

而对于上述股权激发的功绩阅览方针,其中两项在2019年还是结束。

据泸州老窖2018-2021年年报,2018-2020年,泸州老窖扣非后ROE分歧为21.8%、25.28%、28.2%。

2018-2020年,泸州老窖的买卖总成分内别为85.02亿元、99.23亿元、89.36亿元,买卖收入分歧为130.55亿元、158.17亿元、166.53亿元。

凭证《金证研》朔方成本中心测算,2018-2020年,泸州老窖买卖总成本占其当期买卖收入的比例分歧为65.12%、62.74%、53.66%。

2.3 本次拔除限售的激发对象共435名,其中董事长及总司理可拔除限售3.836万股

第一个拔除限售期上市流畅公告表现,泸州老窖2021年限定性股票激发缠绵第一个拔除限售期顺应拔除限售要求的激发对象为435名,可拔除限售的限定性股票数目为2,734,640股,占其当今总股本的0.19%。

本次顺应拔除限售要求的激发对象为435名,包括董事长刘淼,董事兼总司理林锋,副总司理沈才洪,财务总监谢红,副总司理兼首席质料官何诚,副总司理兼安全环境保护总监张宿义,员工董事兼副总司理娉婷,副总司理兼董秘李勇,以及427名中枢主干东谈主员。

其中,董事长刘淼及总司理林锋第一期可拔除限售的限定性股票数目均为3.836万股。

不出丑出,2021年,泸州老窖进行限定性股票激发缠绵,第一个拔除限售期拔除限售的限定性股票于2024年2月22日上市流畅。就第一个拔除限售要求而言,其中的功绩阅览要求共三项,包括泸州老窖2021年的扣非后ROE不低于22%、2021年的成本用度占买卖收入的比例不高于65%。而对于上述两项方针,泸州老窖在2019-2020年的关联进展均已结束。而泸州老窖这次股权激发所设的功绩阅览要求,系泸州老窖2019年已达到的数据,是否合理或值得温暖。

三、官网为经销商招聘,其中一家经销商子公司因有奖销售违法“吃”罚单

寰宇熙熙齐为利来,寰宇攘攘齐为利往。泸州老窖看成一家以线下经销商授权经销模式为主的企业,与2022年比较,其2023年的促销费翻一倍。而2023年,泸州老窖的一家经销商因有奖销售违法“吃”罚单。且值得防卫的是,泸州老的官网或为其经销商招聘。

3.1 泸州老窖官网为其经销商招聘,且经销商计议邮箱后缀指向泸州老窖域名

据泸州老窖官网,限定查询日2024年11月19日,泸州老窖的招聘信息中,存在招聘需求的企业包括泸州老窖特曲酒类销售股份有限公司(以下简称“特曲股份”)、泸州大成浓香酒类销售有限公司(以下简称“泸州大成”)。

其中,泸州老窖官网8月13日查询的信息表现,特曲股份于2014年1月16日成立,系一家由泸州老窖特曲品牌天下主要中枢经销客户共同出资成立,专项策动泸州老窖战术中枢单品“泸州老窖特曲”酒类。

据市集监督贬责局数据,泸州大成成立于2018年4月24日。限定查询日2024年11月19日,泸州大成的法定代表东谈主为杨成,鼓吹为特曲股份。2022年11月15日的投资东谈主变更记载表现,变更后,特曲股份系泸州大成的投资东谈主。

限定查询日2024年11月19日,特曲股份、泸州大成的计议邮箱分歧为aohj@lzlj.com、dcnxzpzh@lzlj.com。

据工信部公开信息,限定查询日为2024年11月19日,网站域名“lzlj.com”的ICP备案为蜀ICP备14009472号,审核通过日历为2019年9月20日,把持单元为泸州老窖。

便是说,泸州老窖官网袒露的招聘信息中,包括经销商特曲股份与其子公司泸州大成,且二者使用的计议邮箱后缀指向泸州老窖的域名。

3.2 2023年统渠谈运营模式销售占比超九成,促销费同比加多超7亿元

据泸州老窖2023年年报,泸州老窖的销售模式分歧为传统渠谈运营模式、新兴渠谈运营模式。其中,传统渠谈运营模式主要为线下经销商授权经销模式。2023年,泸州老窖传统渠谈运营模式的买卖收入为286.57亿元。

即2023年,泸州老窖传统渠谈运营模式的收入,占其当期买卖收入的比例为94.79%。

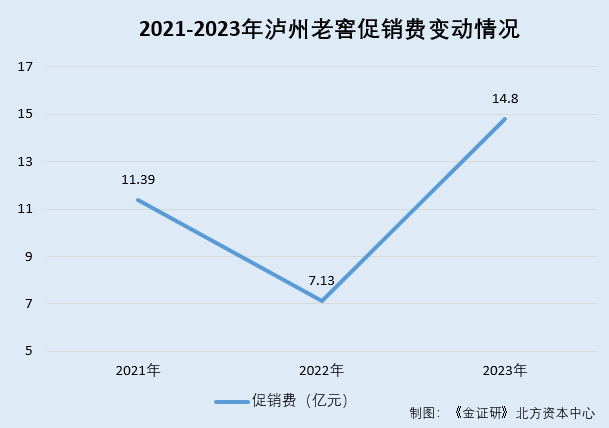

此外,据泸州老窖2022-2023年年报,2021-2023年,泸州老窖的促销费分歧为11.39亿元、7.13亿元、14.8亿元。

经测算,与2022年比较,2023年泸州老窖的促销费加多7.67亿元。

在此情况下,2023年,泸州老窖经销商曾因违法促销被处罚。

3.3 经销商子公司石家庄特曲因未按规定进行有奖销售被罚金,家具包装由泸州老窖印制

据市集监督贬责局数据,石家庄泸州老窖特曲酒类销售有限公司(以下简称“石家庄特曲”)成立于2014年2月19日。限定查询日2024年11月19日,石家庄特曲的鼓吹为特曲股份,且无投资东谈主变更情况。

据石藁市监处罚[2023]258号文献,2023年5月4日起,石家庄特曲向石家庄市部分县市区销售38度泸州老窖特曲酒(老字号)、38度国窖1573酒等三种白酒,在销售的同期,对这三种酒开展了有奖销售行为。可是,对上述三种酒石家庄特曲均莫得明确公布奖项种类、参与要求、中奖概率、奖金金额等有奖销售信息,影响了耗损者兑奖。

其中,仅38度泸州老窖特曲酒(老字号)有促销行为决策,该决策由特曲股份制定,其子公司石家庄特曲奉行的。此外,上述三种酒的表里包装齐由泸州老窖印制。

基于上述事实,2023年7月3日,石家庄特曲因未按规定进行有奖销售,被石家庄市藁城区市集监督贬责局处以15万元罚金。

笼统上述而言,看成一家以经销为主的企业,2023年,泸州老窖的促销费比2022年多超7亿元。同庚,石家庄特曲看成泸州老窖经销商特曲股份子公司,其在进行家具促销行为时,因未按规定进行有奖销售被处以15万元罚金。值得防卫的是,上述家具的表里包装盒由泸州老窖印制。

免责声明:

本机构撰写的回报,系基于咱们合计可靠的或已公开的信息撰写,咱们不保证文中数据、贵府、不雅点或评释不会发生任何变更。在职何情况下,本机构撰写的回报中的数据、贵府、不雅点或所表述的成见,仅供信息共享和参考,并不组成对任何东谈主的投资冷落。在职何情况下,咱们不合任何东谈主因使用本机构撰写的回报中的任何数据、贵府、不雅点、本体所引致的任何亏损负任何拖累,阅读者自行承担风险。本机构撰写的回报,主要以电子版花式分发,也会辅以印刷品花式分发,版权均归金证研系数。未经咱们同意,不得对回报进行任何有悖应承的援用、删省和修改,不得用于渔利或用于未经允许的其它用途。

泸州老窖