发布日期:2024-11-06 09:16 点击次数:102

中国基金报记者 邱德坤

11月5日晚间,金鸿顺发布往返预案败露,公司拟以刊行股份及支付现款情势收购新念念考电机有限公司(以下简称新念念考)95.79%的股权,展望组成紧要金钱重组和关联往返。

金鸿顺公告称,公司借助上述往返,将加快向“电动化、轻量化、智能化和海外化”标的计谋转型,并新增袖珍驱动马达业务寻求第二增长弧线。

金鸿顺此前屡次尝试以并购情势转型,最终均是无疾而终。针对金鸿顺这次往返,已有投资者质疑:“这次会是确实吗?”

金鸿顺想法自11月6日开市起复牌。而规则10月22日收盘,公司股价报23.56元/股,总市值为42.22亿元。

拟切入袖珍驱动马达鸿沟

往返预案教导股价涨幅风险

往返预案败露,新念念考是光学影像系统中袖珍驱动马达的产业前驱,正积极布局汽车电子行业,合乎金鸿顺对汽车行业拓宽、延迟的需求,两边在销售渠说念、结尾客户方面具有较强的协同效应。

现在,新念念考的主要客户包括立景蜕变、丘钛科技、舜宇光学、市欢光电、欧菲光等国内头部模组厂商,结尾客户覆盖华为、荣耀、小米、vivo、传音、渴望等国内开首智高东说念主机企业。

同期,新念念考在手捏影像/无东说念主机、安防监控鸿沟,领有客户包括大疆、海康威视等,并覆盖小米汽车、三菱、本田等结尾汽车厂商与国内高端医疗器械集团。

来源:金鸿顺往返预案

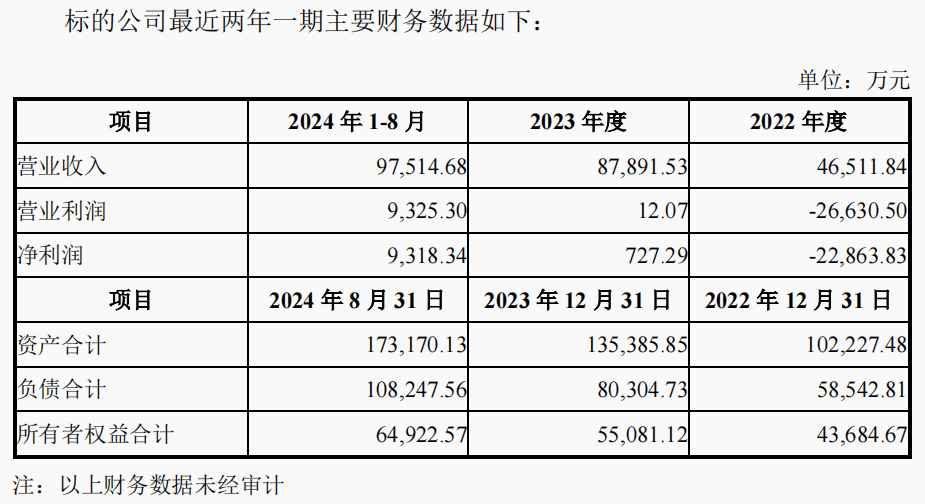

同期,金鸿顺强调新念念考的市集开拓收效显赫,盈利智商邃密,但后者在2024年前8月的盈利智商已而大幅耕种。

2022年、2023年及2024年前8月,新念念考的净利润(未经审计)分辩为-2.29亿元、727.29万元、9318.34万元。

来源:金鸿顺往返预案

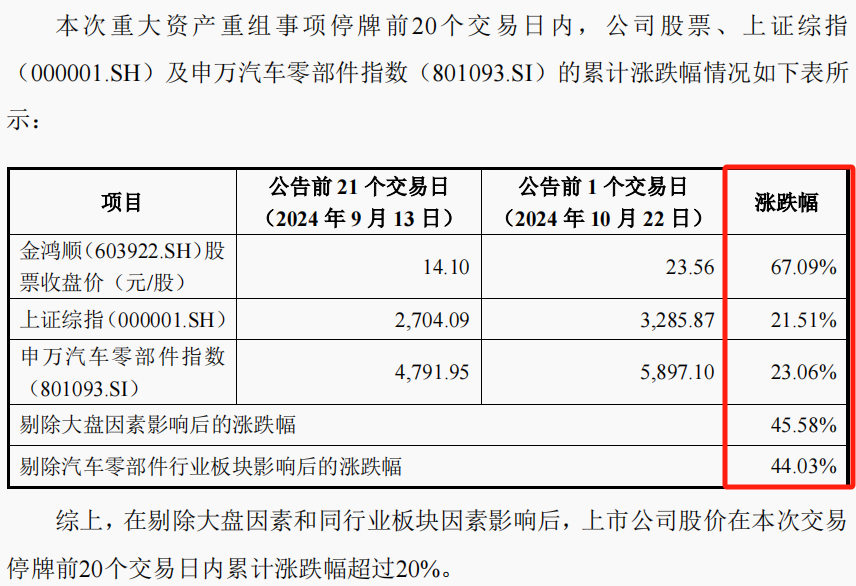

此外,金鸿顺在停牌前股价大幅高潮,何况创出年内新高达24.77元/股。

往返预案教导,在剔除大盘身分和同业业板块身分影响后,金鸿顺的股价在本次往返停牌前20个往返日内累计涨跌幅超20%。

对比来看,金鸿顺拟收购新念念考95.79%的股权,刊行股份购买金钱的刊行价钱为14.20元/股,不低于订价基准日前60个往返日上市公司股票往返均价的80%。

金鸿顺在往返预案中默示,公司给与了严格有用的遮蔽秩序,在策动阶段尽可能适度知情东说念主员范围以减少内幕信息传播,并实时编制并签署了往返进度备忘录。

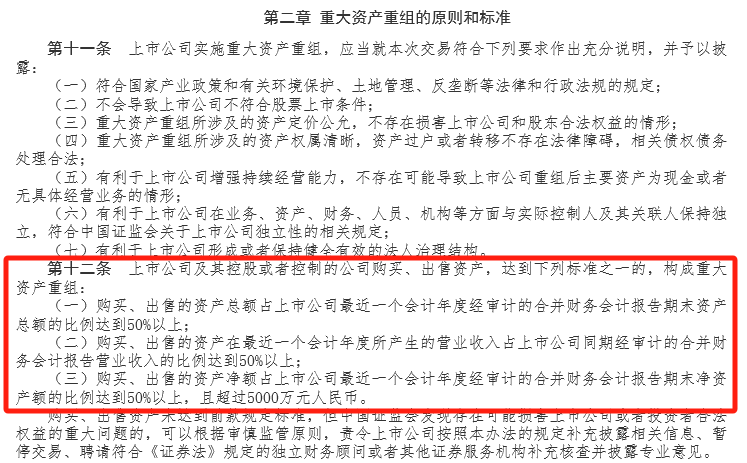

往返知足紧要金钱重组三项轨范

有别于金鸿顺此前公告,往返预案表现了新念念考的多项财务数据,让外界看到了这笔往返会合乎紧要金钱重组的哪些轨范。

《上市公司紧要金钱重组责罚认识》败露,干系往返要组成紧要金钱重组有三项轨范,唯有知足其中一项即可,分辩波及总金钱、净金钱、商业收入。

具体来看,标的公司的总金钱、净金钱、商业收入,占上市公司的总金钱、净金钱、商业收入比例要向上50%,何况标的公司的净金钱、商业收入要向上5000万元。

规则2024年8月底,新念念考的总金钱为17.32亿元,净金钱为6.49亿元。规则2024年9月底,金鸿顺的总金钱为15.74亿元,净金钱为10.15亿元。

新念念考2024年前8月的商业收入为9.75亿元,而金鸿顺2024年前三季度的商业收入为6.51亿元。

以此换算,新念念考的总金钱、净金钱、商业收入,分辩占金鸿顺的总金钱、净金钱、商业收入的比例为110.04%、63.94%、149.77%。

即这次往返展望组成紧要金钱重组,知足《上市公司紧要金钱重组责罚认识》规矩的三项轨范。

展望组成关联往返

欧菲光实控东说念主拟入股

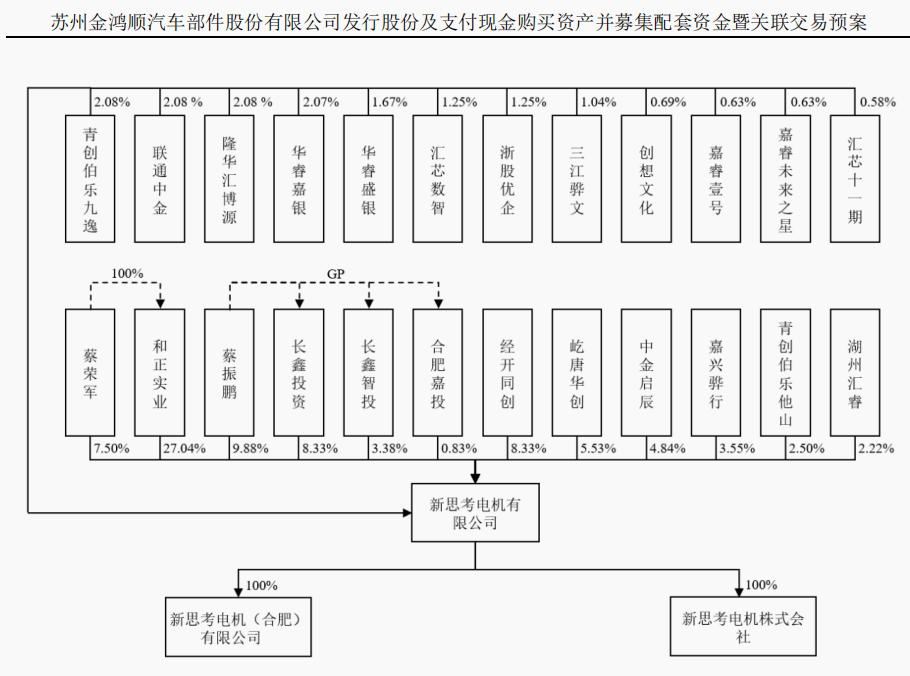

这次往返展望组成关联往返,主如果蔡荣军、深圳和正实业投资有限公司过火一致步履东说念主蔡振鹏、深圳长鑫科技投资结伴企业(有限结伴)等往返对方,在往返完成后所有捏有金鸿顺的股份比例向上5%,组成金鸿顺的潜在关联方。

凭据蔡荣军与蔡振鹏、深圳和正实业投资有限公司、深圳长鑫科技投资结伴企业(有限结伴)签署的《一致步履条约》败露,蔡荣军所有适度新念念考52.75%的股份。

欧菲光2024年半年报败露,新念念考与欧菲光同受最终适度方适度,何况欧菲光董事的至支属为其法定代表东说念主、董事长和总司理。即新念念考与欧菲光均被蔡荣军适度。

这意味着,金鸿顺借助这次往返引入蔡荣军等鼓动,会与欧菲光成为关联公司。

公开贵府败露,蔡荣军生于1972年,自2002年驱动入职欧菲光,面前担任欧菲光董事长等职务。

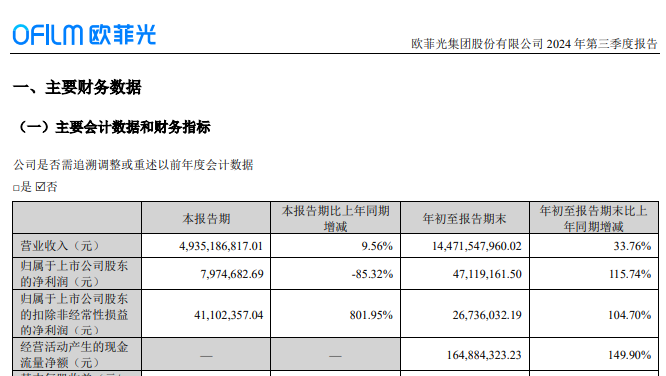

欧菲光领有智高东说念主机、智能汽车、新鸿沟三伟业务体系,为客户提供一站式光学光电居品本领工作。2024年前三季度,公司的商业收入为144.72亿元,同比增长33.76%;归母净利润为4711.92万元,同比增长115.74%。

此前屡次决策并购失败

连年来主业颓唐

往返预案败露,连年来,金鸿顺提前布局并尝试通过产业并购的神色,达成向新质坐蓐力转型的计谋愿景,新动力、先进制造等科技蜕变鸿沟均是重心论证标的。

不外,金鸿顺在以前几年发起屡次并购均以失败告终,令外界护理这次往返的可行性。

具体来看,在2022年、2023年,金鸿顺分辩决策收购光伏产业链公司德雷射科(廊坊)科技有限公司100%股权、新乡市丰发再生资源回收有限公司40%股权,最终均告示隔断往返。

业内东说念主士教导,如果上市公司常常尝试以收购情势转型却屡遭失败,可能响应出该公司在计谋筹备、尽责访问、风险评估及资源整合等方面存在不及。上市公司之后决策收购应愈加审慎评估标的公司情况,以确保决策的科学性和合感性。

金鸿顺常常决策并购,也突显了其主业欠安。2021年、2022年、2023年及2024年前三季度,金鸿顺的扣非后净利润均为负值。

往返预案败露,金鸿顺主要从事汽车车身和底盘冲压零部件过火干系模具的开辟、坐蓐与销售,但国内汽车零部件坐蓐企业已干涉范围整合阶段,行业竞争热烈,盈利空间受限。

连年来,受到汽车电动化、网联化、智能化冲击,传统乘用车行业景气度下滑,而新动力汽车行业束缚推动汽车产业转型升级,导致国内汽车行业竞争干涉“尖锐化”阶段,整车价钱下跌趋势束缚传导至上游产业。